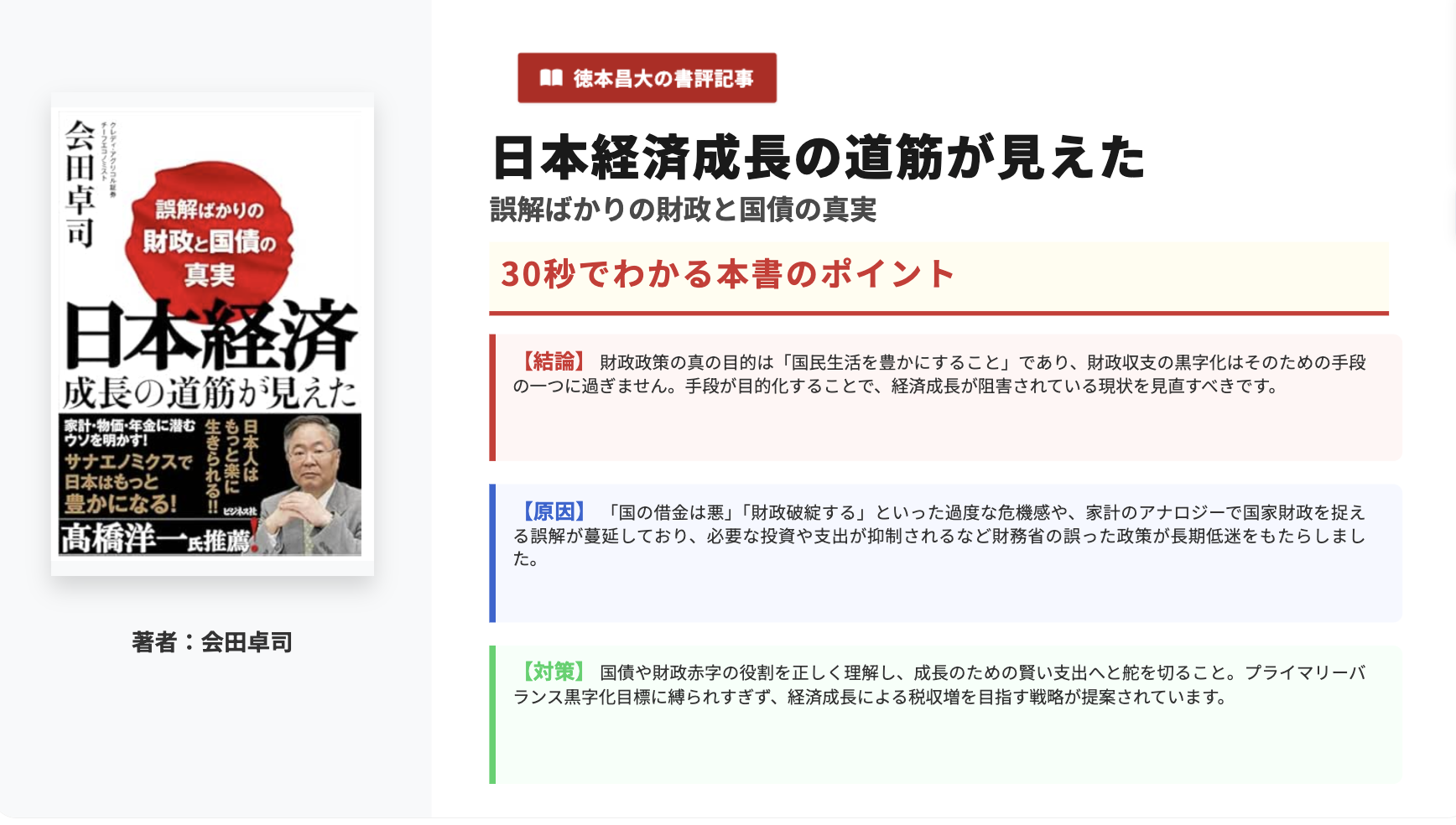

書籍:日本経済成長の道筋が見えた

著者:会田卓司

出版社:ビジネス社

ASIN : B0GTJT1XXY

30秒でわかる本書のポイント

【結論】 財政政策の真の目的は「国民生活を豊かにすること」であり、財政収支の黒字化はそのための手段の一つに過ぎません。手段が目的化することで、経済成長が阻害されている現状を見直すべきです。

【原因】 「国の借金は悪」「財政破綻する」といった過度な危機感や、家計のアナロジーで国家財政を捉える誤解が蔓延しており、必要な投資や支出が抑制されるなど財務省の誤った政策が長期低迷をもたらしました。

【対策】 国債や財政赤字の役割を正しく理解し、成長のための賢い支出へと舵を切ること。プライマリーバランス黒字化目標に縛られすぎず、経済成長による税収増を目指す戦略が提案されています。

本書の要約

本書は、長年にわたり日本経済を縛ってきた「財政健全化至上主義」に対して、エコノミストの視点から冷静かつ論理的に異議を唱える一冊です。著者の会田卓司氏は、財政とは本来、国民が安全で豊かな生活を送るために活用されるべきものだと説きます。財務省が掲げるプライマリーバランスの黒字化といったガラパゴス的政策をロジカルに否定し、日本がいま積極財政に舵を切るべき理由を明快に示しています。

こんな人におすすめ

・「国の借金が増え続けて大丈夫なのか」と漠然とした不安を感じているビジネスパーソン

・日本経済がなぜ長期停滞から抜け出せないのか、構造的な理由を知りたい方

・ニュースで聞く「財政規律」や「プライマリーバランス」の議論を、より深く理解したい方

・投資や資産運用を行う上で、マクロ経済や金利の先行きを見通す視座を持ちたい方

・生活者の視点から、本当に自分たちの暮らしを良くする経済政策とは何かを考えたい方

本書から得られるメリット

・財政健全化を「目的」と勘違いしなくなる

・国債と政府債務への見方をアップデートできる

・企業の貯蓄超過とデフレの関係を理解できる

・名目GDPの拡大期待が企業投資をどう変えるか理解できる

・高圧経済と積極財政の必要性を具体的に考えられる

・官民連携による成長投資の意味を立体的に捉えられる

「失われた30年」の本質は、緊縮財政がもたらした総需要の破壊だった?

国民の生活を豊かにすることが目的であり、財政健全化は手段でした。国民の生活を豊かにする目的は正しいのです。しかし経済は「失われた30年」の停滞を続け、国民の生活は豊かになっていないわけですから、目的は達せられていません。(会田卓司)

日本経済は長年停滞してきましたが、他国がGDPを伸ばす中、なぜ日本だけが取り残されたのでしょうか?その答えを明確に私たちに提示してくれたのが、会田卓司氏の日本経済成長の道筋が見えたです。

会田氏はクレディ・アグリコル証券のチーフエコノミストとして、長年マクロ経済分析の最前線に立ってきた人物であり、本書ではその知見をもとに、「財政健全化至上主義」がいかに日本経済を蝕んできたかを冷静かつ論理的に解き明かしています。

財政とは本来、国民が安全で豊かな生活を送るために使われるべきものであり、帳尻合わせの黒字化自体が自己目的化してはならない。著者のこの問題意識は、本書全体を貫く太い柱です。

著者は、日本の長期低迷を招いた政策運営の失敗を検証したうえで、今後の日本経済が目指すべきは「高圧経済」による賃金上昇と緩やかなインフレの好循環であると主張しています。

積極的な財政政策と金融緩和によって意図的に過熱させた経済のことを「高圧経済」と呼びます。財政支出をコストではなく未来への投資と捉え直し、成長軌道に乗せることで結果的に財政も健全化するという、逆転の発想とも言える「成長の道筋」を、本書は具体的な数字とロジックで提示しているのです。

著者はまず、「失われた30年」の本質に切り込みます。デフレ下においても緊縮的な財政運営を続けた政策判断の誤りが、日本経済の長期停滞を招いたと指摘するのです。私たちは「借金=悪」「黒字=善」という家計の感覚に囚われがちですが、通貨発行権を持つ国家においては、そのロジックは必ずしも当てはまりません。

本書は金利、インフレ率、国債市場の動向などを交えながら、政府債務の意味合いを平易に解説してくれます。政府の負債は、裏を返せば民間部門の資産でもあります。政府が赤字を出して支出を行うことは、民間に資金を供給することと同義であるというバランスシートの視点を得ることで、経済ニュースの解像度は格段に上がります。

単なる放漫財政の推奨ではなく、インフレ率という制約条件の中で、いかに有効に財政スペースを活用すべきかという建設的で実務的な議論が本書の土台にはあるのです。

「孫の代にツケを残すな」というフレーズは強力ですが、自国通貨建て国債を発行できる日本において、財政破綻のリスクが極めて低い理由や、国債が金融市場で果たしている調整機能について、著者は経済学的な見地から丁寧に解きほぐしています。

とりわけ重要なのは、企業の貯蓄超過が長く続いたことこそが、総需要不足とデフレ圧力を固定化してきたという視点です。企業が賃金や設備投資、研究開発への支出を抑え込んだ結果、資金余剰を積み上げる一方で、日本全体の需要は弱り続けました。

企業の貯蓄率がマイナスになる局面では、企業が前向きに支出を増やし、消費者物価も上昇しやすくなります。逆に貯蓄率がプラスのまま定着すれば、需要不足が続き、デフレ経済の構造的な要因となるのです。日本経済の停滞を「人口減少だから仕方ない」「みんなが節約志向だから当然だ」と片づけるのではなく、どこで支出が細り、どこで需要が失われ、なぜ賃金と物価の好循環が生まれなかったのか。

本書はその因果関係をマクロの視点から見せてくれます。株価の回復だけでは生活実感は戻りません。地方経済、家計の貯蓄余力、賃金の伸び、企業の国内投資姿勢といった実体面まで見なければ、日本経済が本当に再生しているかどうかは判断できない。本書はその当たり前でいて忘れられがちな視点を取り戻させてくれます。

名目GDPの拡大期待が企業の投資行動を根本から変える

名目GDPが長年にわたって成長しなかったのは、政府が経済規模を拡大させる責務を放棄したことに、他ならないのです。企業は、実質ペースではなく、名目ペースでビジネスを行いますから、名目GDPを持続的に拡大させないかぎり、縮小の悪循環から脱する糸口は掴めないのです。

本書の核心的な議論のひとつが、名目GDPの期待成長率と企業行動の関係です。名目GDPが膨らまなければ、国内ビジネスのパイは増えません。その環境下では、企業はコストカットやシェア争いに傾き、リストラ・コスト削減型の経営が合理的に見えてしまいます。結果として賃金も投資も伸びず、縮小均衡から抜け出せなくなるのです。

しかし、名目GDPが持続的に拡大していく期待が高まれば、企業の判断は一変します。新たに生まれる需要を取り込むために、設備投資や人材投資へ資金を振り向け始めるからです。もし競合が投資を始めているのに、自社だけがコスト抑制で凌ごうとすれば、新しい市場だけでなく既存市場まで奪われかねません。だからこそ、成長期待の高まりは企業に経営転換を迫る重要なシグナルになるのです。

著者が注目するのは、実質GDPと名目GDPを分けて考える視点です。実質GDPは供給制約の影響を受けやすく、短期間で大きく押し上げるのは簡単ではありません。一方で、名目GDPは減税や財政出動によって比較的押し上げやすい側面があります。

企業は名目ベースで売上や投資採算を判断する以上、名目GDPの持続的拡大こそが、守りの経営から攻めの経営へと転じる前提条件になります。 コロナ後の設備投資動向や、人手不足を背景とした省力化投資、経済安全保障を踏まえた国内生産回帰の流れを見れば、日本企業の期待成長率に変化が起きつつあるという著者の見立てには説得力があります。

この投資サイクルの強まりが企業貯蓄率を正常なマイナス圏へ押し戻し、賃金上昇、総需要の拡大、さらなる投資拡大へとつながる好循環を生み出す。つまり本書は、積極財政を単なる支出拡大ではなく、企業の投資行動を変え、日本経済全体の期待成長率を引き上げるための戦略として捉えているのです。

プライマリーバランスの黒字化は正しいのか?

プライマリーバランスの黒字化に拘泥し続けると、日本企業がグローバルな競争に負けてしまい、我が国の経済安全保障が確立できなくなる恐れがあります。

ここに来て名目GDP成長率は、かつての「1%前後」とは比べものにならない水準まで上がってきました。たとえば2025年7〜9月期の名目GDPは、前年同期比で約4%に達しています。名目GDPがこれだけ伸びれば、税収は基本的にそれ以上のペースで増えやすくなります。というのも、賃金や企業収益、消費が名目で膨らむ局面では、所得税・法人税・消費税などが同時に伸びやすいからです。

そこで鍵になるのが「税収弾性値」です。税収弾性値とは、名目GDPが1%増えたとき税収が何%増えるかを示す指標です。本書が鋭く問題視するのは、財務省が長年、予算編成の前提として置いてきた弾性値の数字でした。財務省はこれを1.1というかなり低い水準で見積もり、予算の見通しに使ってきたとされています。

しかし著者は、現実の日本の税収弾性値は2.5前後で推移していると指摘します。つまり、名目GDPが1%伸びれば税収は約2.5%伸びる、という関係です。仮にこの水準で考えると、名目GDPが4%伸びたとき税収は約10%増える計算になります。

ここが本書の議論の出発点です。名目GDPが目に見えて伸びているのに、税収見通しだけが控えめに置かれているなら、政策判断の前提そのものが歪みかねない、という問題意識です。

では、弾性値を低めに見積もると何が起きるのでしょうか。著者の説明はシンプルです。前提を低く置けば、税収は「そう簡単には増えない」というストーリーになります。すると、増税や歳出抑制、財政健全化の必要性を訴えやすくなる。逆に、実際の税収が上振れしても「想定外に増えた分」として扱えます。

年度後半に補正予算で調整したり、余剰を国債償還に回したりする余地も生まれる。結果として、税収が“想定以上に増えている”という実態が、国民から見えにくくなる――本書はこの構図を問題にしています。

2024年に財務省は税収弾性値を1.1から1.2へ引き上げましたが、それでもなお低い水準にとどまっています。著者の推計によれば、仮にこの前提が続く場合、2030年度の税収には23兆円規模の「取り過ぎ」が生じうるとされています。

税収が伸びにくいという控えめな前提で制度設計が行われると、実際には税収が上振れしても、その増加分が家計や企業に十分還元されないまま、結果として負担感だけが積み上がる――本書の言う「取り過ぎ」は、概ねこの状態を指していると理解できます。

本書が際立つのは、この論点を単なる“会計テクニック批判”に矮小化しない点です。税収弾性値が高いということは、経済が伸びれば税収が自然増しやすい、という構造的な含意を持ちます。だとすれば、政策の焦点は「税収が増えたかどうか」ではなく、「増えた税収をどう配分し、循環に戻すか」に移ります。

景気が回復し、名目賃金や企業収益が伸びる局面では、税収の自然増をてこに、家計・企業・政府のあいだで資金循環を設計し直すことができます。にもかかわらず国民負担率が上がり続けるのであれば、増えた分が消費や投資を厚くする方向に回らず、別の形で固定化されている可能性があるのです。

税収が上振れする局面では、減税などを通じて家計や企業に資金を戻し、需要と投資の循環を強めるのが筋なのです。税収の自然増を「負担増の根拠」にするのではなく、「成長を持続させる原資」として扱うべきだ、という主張です。

著者は、税収が自然に増えうる局面で、消費税率の引き上げのように家計を直撃して需要を冷やす政策を選ぶことは、成長の芽を摘みかねず、本来は慎重であるべきだったと指摘します。そして税収弾性値をめぐる議論の核心は、「税収は増えにくい」という控えめな前提が、結果として国民負担の積み上がりを正当化しやすくしてきた点にあるのです。

その帰結として著者は、日本の長期低迷は、財政規律を優先する政策運営と、それに対して十分な検証と反論ができなかった政治の側の判断によって、長く固定化されてしまったと結論づけています。

コンサルタント 徳本昌大のView

「国民の生活を豊かにすることが目的であり、財政健全化は手段」。本書のこの一言が、30年間の日本経済の迷走を端的に言い表しています。 私たちは「財政あっての経済」という路線を選び続けた結果、経済は成長せず、所得は増えず、格差だけが広がりました。

しかし本来、順序は逆です。「経済あっての財政」――まず経済を成長させれば、税収は自然に増え、財政も結果として健全化に向かうのです。 税収弾性値の問題はその象徴です。実際には2.5もある弾性値を1.1で見積もり、余った税収を国民に返さず借金返済に回してきた。2030年度には23兆円もの「取り過ぎ」になるという試算は、財政健全化至上主義の欺瞞を数字で突きつけています。消費増税など、本来あり得ない選択だったのです。

先進国でプライマリーバランス黒字化に固執しているのは日本だけであり、ペイ・アズ・ユー・ゴー原則の硬直的な適用もグローバルに見て異常です。成長投資の国際競争が激化する中、日本だけが無用な足かせをはめていては国力は低下するばかりでしょう。

今、高市政権のもとで積極財政への転換が進みつつあります。官民連携の成長投資で企業の期待成長率を引き上げ、需給ギャップ2%超の高圧経済を実現し、景気回復の実感を内需・中小企業・地方にまで届ける。この流れを止めてはいけません。「そのお金は何に使われたのか」「私たちの生活はどう変わるのか」という問いを持ち続けることが、日本経済を成長軌道に戻す第一歩になるのだと感じました。

🖋 書評:徳本昌大 書評ブロガー・ビジネスプロデューサー

|

関連記事

資本主義という名の思考ゲームに勝利する方法。佐野 Mykey 義仁氏の『ずる賢い人のための億万長者入門』の書評

資本主義という名の思考ゲームに勝利する方法。佐野 Mykey 義仁氏の『ずる賢い人のための億万長者入門』の書評

エシックス経営: パーパスを経営現場に実装する (名和高司)の書評

エシックス経営: パーパスを経営現場に実装する (名和高司)の書評

トランプ・インフレが世界を襲う(朝倉慶)の書評

トランプ・インフレが世界を襲う(朝倉慶)の書評

【書評】世界トップ企業の決算書 グローバルブランドの強さに迫る(長谷川正人)|トヨタを超える時価総額を持つ世界の企業たち

【書評】世界トップ企業の決算書 グローバルブランドの強さに迫る(長谷川正人)|トヨタを超える時価総額を持つ世界の企業たち

その幸運は偶然ではないんです!( J.D.クランボルツ , A.S.レヴィン)の書評

その幸運は偶然ではないんです!( J.D.クランボルツ , A.S.レヴィン)の書評

想定外 なぜ物事は思わぬところでうまくいくのか? (ジョン・ケイ)の書評

想定外 なぜ物事は思わぬところでうまくいくのか? (ジョン・ケイ)の書評

「稼ぐ小国」の戦略~世界で沈む日本が成功した6つの国に学べること~ (関山健、鹿島平和研究所)の書評

「稼ぐ小国」の戦略~世界で沈む日本が成功した6つの国に学べること~ (関山健、鹿島平和研究所)の書評

シン・日本の経営 悲観バイアスを排す (ウリケ・シェーデ)の書評

シン・日本の経営 悲観バイアスを排す (ウリケ・シェーデ)の書評

SLOW 仕事の減らし方――「本当に大切なこと」に頭を使うための3つのヒント(カル・ニューポート)の書評

SLOW 仕事の減らし方――「本当に大切なこと」に頭を使うための3つのヒント(カル・ニューポート)の書評

1人起業家マインドセット 「好き」を「稼ぎ」に変えるすごい働き方 (與良だいち)の書評

1人起業家マインドセット 「好き」を「稼ぎ」に変えるすごい働き方 (與良だいち)の書評

22世紀の資本主義 やがてお金は絶滅する (成田悠輔)の書評

22世紀の資本主義 やがてお金は絶滅する (成田悠輔)の書評

精神科医が教える 良質読書(名越康文)の書評

精神科医が教える 良質読書(名越康文)の書評

コメント