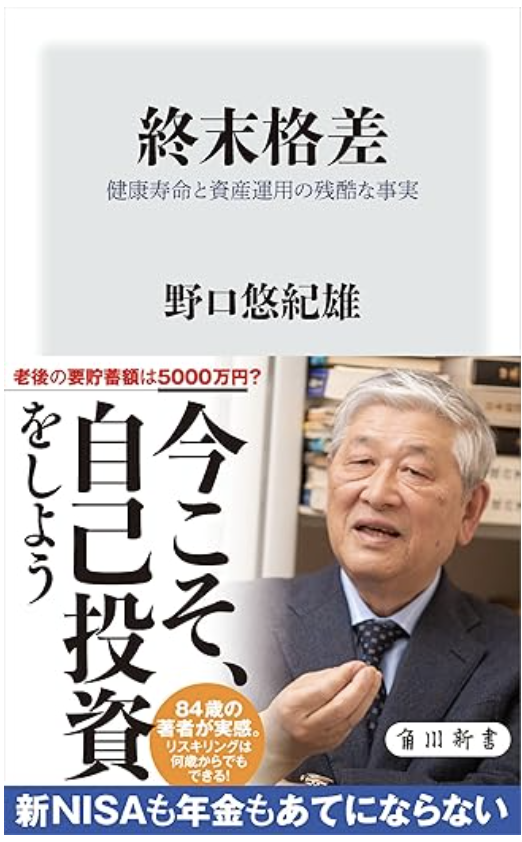

終末格差 健康寿命と資産運用の残酷な事実

野口悠紀雄

KADOKAWA

終末格差 健康寿命と資産運用の残酷な事実 (野口悠紀雄)の要約

人生100年時代において、終末格差が大きな課題となっています。この格差は医療や介護の必要性の違いによって数千万円規模の資金差となって表れます。これを克服するためには、若いうちからの継続的な学習習慣とリスキリング、そして会社の枠を超えた人的ネットワークの構築が重要です。資産運用や健康維持だけでなく、自己投資を通じて価値を高め続けることが、充実した老後生活を実現する鍵となります。

年金に頼れない老後を私たちはどう生きるか?

65歳時点における必要貯蓄額が3000万円になってしまうことは十分あり得る。それどころか、5000万円になることさえあり得る。必要貯蓄額がいくらになるかを決める最大の要因は、将来の年金額なのである。(野口悠紀雄)

現代日本社会において、老後の経済問題は極めて切実な課題となっています。野口悠紀雄氏が指摘するように、従来の「老後2000万円問題」は、実際にはさらに深刻な様相を呈しています。特に団塊ジュニア世代においては、就職氷河期世代という特殊な経験を背負いながら、年金が70歳支給になった場合、65歳時点で3000万円以上の資金が必要になる可能性があると言うのです。

この背景には、年金支給年齢の引き上げや、就職氷河期を経験した世代の低賃金・不安定雇用の影響があります。 加えて、核家族化が進む現代では、家族による介護支援の可能性が減少し、高齢者自身が経済的に自立する必要性が高まっています。

著者は今後、人生の終末期に起こりうる問題を「終末格差」と呼んでいます。それは単なる経済的な格差を超えて、健康寿命の違いや介護・医療の必要性によっても大きな差異が生じることを示しています。

老後の生活において、最も重要な要素は健康と経済の2つです。健康であれば生活の質は保たれやすく、たとえ経済的に余裕がなくても比較的充実した人生を送ることができます。しかし、加齢に伴い健康状態を完全にコントロールすることは難しく、疾病や要介護状態に陥るリスクは誰にでも存在します。

一方、経済的な側面については、計画的な準備によってある程度対処が可能です。若い世代からの資産形成や保険の活用が鍵を握りますが、現代の日本では終身雇用の崩壊や賃金の伸び悩み、インフレの影響など、不確実性の高い要素が多くあります。こうした環境の中で、いかに安定した老後資金を確保するかが問われています。

かつての日本社会では、三世代同居が一般的であり、親世代の老後は子ども世代が支えるというモデルが成り立っていました。しかし、現在は核家族化が進み、子どもが独立し、老後は夫婦二人または単身で過ごすケースが増えています。特に未婚率の上昇も相まって、将来的に単身高齢者の割合が大幅に増加することが予測されます。

単身高齢者にとっての最大の課題は、介護が必要になった際の対応です。家族のサポートが期待できないため、介護施設への入所や訪問介護サービスの利用が不可欠となりますが、これには相応の費用がかかります。例えば、介護付き有料老人ホームの入居費用は数百万円から数千万円に及ぶことがあり、長期的な資金計画が求められます。

老後の経済的不安を軽減するためには、計画的な資産形成が欠かせません。従来、日本では老後資金の確保手段として預貯金が主流でしたが、低金利が続く現在、その手法だけでは十分な資金を確保することは難しくなっています。このため、投資を活用した資産形成が重要視されています。

特に注目されるのが、新NISAやiDeCoなどの制度を活用した長期投資の重要性です。これらは税制優遇があり、老後資金を効率的に増やす手段として有望ですが、投資にはリスクが伴うため、金融リテラシーを高め、慎重に判断することが求められます

利益を得るのは「金採掘者を掘る」人々だ。つまり、ブームに乗って走り出した人々に、サービスを提供する人々だ。

貯蓄から投資がブームになっていますが、この恩恵を受けるのは、金融機関であることは間違いありません。これがゴールドラッシュの歴史を振り返れば、誰にでもわかることです。

当然、投資には不確実性がつきものですから、老後の資金をリスク投資のみで運用するのは、危険が伴うと言うのが著者の主張になります。

自己投資と人的つながりが重要な理由

投資をするなら、自分自身に投資すべきだ。 自己研鐙を積んで、能力を高めることだ。投資時間や努力を、投資先を探すのに使うのでなく、そして、自分自身の価値を高めるために使うべきだ。

65歳は、働き方の大きな転換点となります。法的には65歳までの雇用が保障されていますが、その後は多くの企業で雇用条件が大きく変わったり、継続して働くことが難しくなったりする現実があります。

さらに、年金支給開始年齢が70歳に引き上げられる可能性も視野に入れると、65歳以降の生活設計を見直す必要性が高まっています。このギャップを埋めるために、フリーランスとしての独立や、新しい職種への挑戦、副業や起業など、従来の雇用に縛られない柔軟な働き方を早めに検討し、準備を始めることが賢明です。

60代はキャリアの終わりではなく、新たな働き方にシフトするための転機として捉え、その後の人生を自分らしく生きるための選択肢を広げていくことが大切です。

特に重要なのは、会社の枠を超えた独自の人的ネットワークの構築です。これは若いうちから意識的に育てていくべき貴重な資産となり、将来の職業選択の幅を広げる重要な基盤となります。

終末格差とは、単なる経済的な格差ではなく、医療や介護の必要性の違いによって生じる数千万円規模の資金差を指します。現在の社会保障制度では、高齢者の医療費や介護費の自己負担額は「所得」に基づいて決定されていますが、この仕組みでは、預貯金や不動産などの資産を多く持つ人でも、所得が少なければ負担が軽減される不公平が生じています。そのため、資産評価を考慮したより公平な制度への移行が求められています。

働くことの意義は、所得を得ることだけにとどまりません。社会とのつながりを維持し、責任を全うする緊張感、目標達成時の充実感は、心身の健康維持に大きく貢献します。日々の業務を通じて得られる知的刺激や人との交流は、脳を活性化させ、特に認知機能の維持向上という観点からも、継続的な就労は重要な意味を持ちます。

これからの時代を生き抜くためには、若いうちから継続的な学習習慣を身につけ、リスキリングを通じて新しい能力を獲得していくことが不可欠です。デジタル技術の進歩や産業構造の変化に対応できる知識とスキルを常にアップデートしていく必要があります。

この自己投資は、株式市場などの外部環境の変動に左右されない、確実な老後の備えとなります。 健康寿命の延伸に努めながら、自己の価値を高め続けることで、充実した老後生活を実現することができます。それは単なる経済的な備えではなく、人生の質を高める重要な投資となるのです。定期的な運動習慣の確立や、予防医療の活用など、健康管理も重要な自己投資の一つといえます。

私たち一人一人が、この課題を自分事として捉え、具体的な行動を起こすことが、確かな未来を築く第一歩となります。そして、その積み重ねが、人生100年時代における充実した生き方につながっていくのです。

私自身ももはや年金に多くを期待するのではなく、健康寿命を伸ばす努力や資産運用、自分のスキルアップに努めています。他者には頼れない厳しい時代を生きていることが本書を通じて明らかになりました。人生100年時代において、老後の生活設計は避けて通れない課題です。これは単なる経済的な問題ではなく、どのように充実した人生を送るかという根本的な問いでもあります。

私たち一人一人が終末格差という問題を「自分事」として捉え、具体的な行動を起こすことが、確かな未来を築く第一歩となります。

|

関連記事

ChatGPT「超」勉強法 (野口悠紀雄)の書評

ChatGPT「超」勉強法 (野口悠紀雄)の書評

アメリカはなぜ日本より豊かなのか?(野口悠紀雄)の書評

アメリカはなぜ日本より豊かなのか?(野口悠紀雄)の書評

生成AI生革命 社会は根底から変わる(野口悠紀雄)の書評

生成AI生革命 社会は根底から変わる(野口悠紀雄)の書評

日銀の限界 円安、物価、賃金はどうなる? (野口悠紀雄)の書評

日銀の限界 円安、物価、賃金はどうなる? (野口悠紀雄)の書評

リモート経済の衝撃(野口悠紀雄)の書評

リモート経済の衝撃(野口悠紀雄)の書評

2040年の日本 (野口悠紀雄) の書評

2040年の日本 (野口悠紀雄) の書評

どうすれば日本人の賃金は上がるのか(野口悠紀雄)の書評

どうすれば日本人の賃金は上がるのか(野口悠紀雄)の書評

「超」創造法 生成AIで知的活動はどう変わる? (野口悠紀雄)の書評

「超」創造法 生成AIで知的活動はどう変わる? (野口悠紀雄)の書評

プア・ジャパン 気がつけば「貧困大国」 (野口悠紀雄)の書評

プア・ジャパン 気がつけば「貧困大国」 (野口悠紀雄)の書評

日本の会社員はなぜ「やる気」を失ったのか (渋谷和宏)の書評

日本の会社員はなぜ「やる気」を失ったのか (渋谷和宏)の書評

幸福についての小さな書 (ミカエル・ダレーン)の書評

幸福についての小さな書 (ミカエル・ダレーン)の書評

ナヴァル・ラヴィカントから学ぶ幸福になる方法。

ナヴァル・ラヴィカントから学ぶ幸福になる方法。

コメント