書籍:スタートアップのための資本政策入門

著者:Gemstone税理士法人

出版社:中央経済社

ISBN-10 : 4502584312

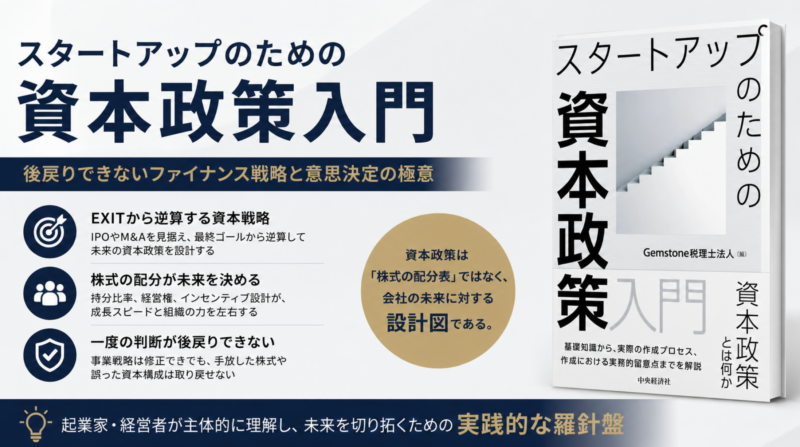

『スタートアップのための資本政策入門』後戻りできないファイナンス戦略と意思決定の極意

「自社の資本政策をしっかりと作っていますか?」投資家や金融機関からこう問われた際、過去の株式の動きをまとめただけのエクセル表を提示して、経営者としての責務を果たしたと満足してはいないでしょうか。

スタートアップの経営において、資本政策の失敗は後戻りができない最も致命的な意思決定のミスになり得ます。ビジネスモデルのピボットやマーケティング戦略の変更はいつでも可能ですが、一度手放してしまった株式を取り戻すことは事実上不可能なのです。

本記事では、スタートアップ支援のプロフェッショナル集団であるGemstone税理士法人の『スタートアップのための資本政策入門』(中央経済社)を取り上げます。

本書は、IPOの資本政策や税務論点を単に羅列した専門書ではありません。むしろ、経営者が無意識に抱えがちな「資本政策は後から考えればよい」「株式比率は細かい数字の問題にすぎない」「IPO準備は事業が大きくなってから始めればよい」といった思い込みを根本から打ち破る一冊です。

本書の本質は、EXIT、すなわちIPOやM&Aという最終到達点から逆算し、事業成長、資金調達、株主構成、経営権、インセンティブ設計を一体で考えるための実践的な経営戦略にあります。

資本政策は、単なるファイナンスの技術ではありません。誰がどれだけ株式を持つのか、どのタイミングで資金を調達するのか、どの投資家を迎え入れるのか、ストックオプションをどう設計するのか。これらの判断は、会社の成長スピードだけでなく、創業者の意思決定権、役員・社員の動機づけ、将来のEXITの選択肢にまで大きな影響を及ぼします。

だからこそ、本書が繰り返し示しているのは、「資本政策は過去に戻ってやり直せない経営判断である」という厳しい現実です。

事業戦略は修正できます。採用計画も、マーケティング施策も、プロダクトの方向性も、状況に応じて軌道修正できます。しかし、安易に放出した株式や、設計を誤った資本構成は、後から簡単には取り戻せません。 多くの起業家は、目の前の資金調達や事業拡大に集中するあまり、将来の株主構成やEXIT時の持分、経営権のバランスを軽視しがちです。

しかし、そこにこそ大きな落とし穴があります。短期的には有利に見える資金調達が、数年後には創業者の自由度を奪い、組織のインセンティブを歪め、IPOやM&Aの選択肢を狭めてしまうこともあるのです。 本書の価値は、こうした資本政策の失敗を、単なる知識不足の問題としてではなく、経営者の思考様式の問題として捉えている点にあります。

重要なのは、目先の調達額や企業価値評価に一喜一憂することではありません。最終的にどのような会社をつくり、どのようなEXITを目指し、その過程で誰とリスクとリターンを分かち合うのか。この問いから逆算して、資本政策を設計することです。 言い換えれば、資本政策とは「株式の配分表」ではなく、「会社の未来に対する設計図」です。

そこには、創業者の覚悟、投資家との関係性、経営チームへの期待、社員への報酬設計、そして市場に対する成長ストーリーがすべて反映されます。 本書を読むことで、起業家や経営者は、資本政策を税務や法務の専門家に丸投げするものではなく、自らが主体的に理解し、判断すべき経営の中核テーマとして捉え直すことができます。

IPOを目指す企業はもちろん、M&Aを選択肢に入れる企業、外部資本を活用して成長を加速させたい企業にとっても、本書は極めて実践的な羅針盤となるはずです。

経営者に求められるのは、今この瞬間の資金繰りだけを見る視野ではありません。数年後の株主構成、EXIT時の企業価値、創業者と社員のリターン、投資家との利害調整までを見据えた、より大きな構想力です。

本書は、そのための思考法を提供してくれます。資本政策を単なる専門知識ではなく、事業をスケールさせ、経営者が主導権を失わずに未来を切り拓くための戦略ツールとして理解させてくれる、極めて実践的な一冊です。

この記事でわかること

・資本政策を単なる「過去の記録」から「未来の戦略的設計図」へと昇華させる具体的なアプローチ

・経営権を維持しながら資金調達を成功に導く「EXITからの逆算思考」の重要性とその構造

・投資家を動かす「エクイティストーリー」の必須要素と、アブダクション(仮説的推論)による構築プロセス

・創業者の持分希薄化や、投資家・従業員との致命的なコンフリクトを未然に防ぐ実務的知見

・PMF(プロダクト・マーケット・フィット)達成に向けた「死の谷」を越えるためのファイナンス戦略

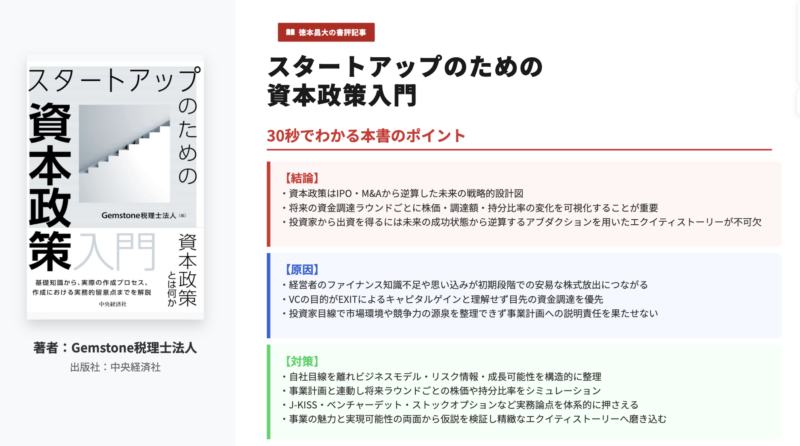

30秒でわかる本書のポイント

【結論】

・資本政策は、過去の推移表ではなく、IPOやM&Aから逆算して描く未来の戦略的設計図です。

・将来の資金調達ラウンドごとに、株価、調達額、持分比率の変化を可視化することが重要です。

・投資家から出資を得るには、未来の成功状態から逆算する「アブダクション」を用いたエクイティストーリーが不可欠です。

【原因】

・経営者のファイナンス知識の不足や思い込みが、初期段階での安易な株式放出につながります。

・VCの目的がEXITによるキャピタルゲインであることを理解しないまま、目先の資金調達を優先しがちです。

・投資家目線で市場環境や競争力の源泉を整理できていないと、事業計画への説明責任を果たせません。

【対策】

・自社目線を離れ、ビジネスモデル、リスク情報、成長可能性を構造的に整理します。

・事業計画と連動させ、将来ラウンドごとの株価や持分比率をシミュレーションします。

・J-KISS、ベンチャーデット、ストックオプションなどの実務論点を体系的に押さえます。

・「事業の魅力」と「実現可能性」の両面から仮説を検証し、精緻なエクイティストーリーへ磨き込みます。

本書の要約

Gemstone税理士法人による本書は、スタートアップが創業期から成長期において陥りがちな資本政策の罠を防ぎ、事業成長を加速させるための戦略的設計図の描き方を指南する本格的な実務書です。多くの経営者が過去の「株式変動推移表」を資本政策と思い込んでいますが、著者はこれを明確に否定します。

真の資本政策とは、将来の資金調達からエグジット(IPOやM&A)までを見据え、株価、調達額、持分比率の変化、ストックオプションの発行タイミングまでを緻密に織り込んだ未来のシナリオです。

本書が特に強調しているのが、投資家から資金を引き出すための「エクイティストーリー」の重要性と、「EXITからの逆算」という鉄則です。

投資家はEXITの可能性が低い会社には投資しません。そのため、未来の成功状態(結果)から逆算して必要な重要成功要因(KFS)や手段を導き出す「アブダクション(仮説的推論)」のプロセスを用いて、説得力のある成長戦略を構築する必要があります。

また、PMF(プロダクト・マーケット・フィット)達成までの「死の谷」を越えるための資金調達の考え方や、J-KISS、優先株式、ベンチャーデットといった最新の資金調達手法、さらには東京証券取引所グロース市場で求められる事業計画の要素まで網羅的に解説しています。

起業家はもちろん、不確実な時代においてビジネスを構造的に捉え、ファイナンスの知識を実務や人生の意思決定に活かしたいすべてのビジネスリーダーに読んでもらいたい一冊です。

こんな人におすすめ

・これから起業を準備している、またはシード〜アーリー期のスタートアップ経営者・ファウンダー

・資本政策の全体像やストックオプション、J-KISSなどの実務を体系的に学びたいCFO・管理部門責任者

・投資家を納得させる説得力のあるエクイティストーリーを構築し、資金調達を成功させたい方

・EXIT戦略(IPOやM&A)の現実的な描き方と、投資家との交渉術を知りたいビジネスリーダー

・「思い込み」を排除し、事実と論理に基づく意思決定スキルを磨き、ビジネスを構造的に捉える思考法を身につけたい方

本書から得られるメリット

・後戻りできない「資本政策の失敗」を初期段階で未然に防ぎ、創業者の経営の自由度を守り抜ける

・EXITから逆算するアブダクションの思考法が身につき、投資家に響くエクイティストーリーの「型」を習得できる

・ビジネスモデルや競争力の源泉を構造化し、自社の企業価値(バリュエーション)を最大化するための強固な理論武装ができる

・実務に落とし込める具体的な作成手順がわかり、迷いなく資本政策を構築・アップデートできる

・AI時代など変化の激しい環境下においても、不変の資本ルールに基づいた質の高い意思決定が継続的に可能になる

正しい資本政策の作り方

将来の資金調達ラウンドにおける株価・調達額。持分比率の変化、ストックオプションの発行タイミングと付与対象、エグジット時の各株主へのリターンーこうした将来シナリオを見据えた「戦略的な設計図」こそが、真の資本政策です。(Gemstone税理士法人)

日々のビジネスシーンにおいて、「資本政策は顧問税理士と相談して作っています」と自信を持って語る経営者は少なくありません。しかし、実際にその資料を見せてもらうと、過去に誰に対していくらで株を発行したかという単なる「株式変動推移表」にとどまっているケースが驚くほど多いのが実態です。

これは、経営者が陥りがちな資本政策に対する最大の「思い込み」と言わざるを得ません。 ビジネスの世界において、過去の記録はあくまで結果の集積に過ぎず、それ自体が未来を切り拓く武器にはなりません。

本書が強く主張するのは、真の資本政策とは「将来の資金調達ラウンドにおける株価・調達額・持分比率の変化、ストックオプションの発行タイミングと付与対象、エグジット時の各株主へのリターン」を見据えた「戦略的な設計図」でなければならないという点です。

事業計画が「売上と利益の未来予想図」であるならば、資本政策は「企業の所有と支配の未来予想図」です。どこでアクセルを踏み、どのようなリスクを取るのか。未来から現在へと時間を巻き戻して現在地点の行動を決めることこそが、経営の要諦と言えます。この視点の転換ができるかどうかが、スタートアップが次のステージへ進めるか否かの大きな分水嶺となります。

スタートアップにおける意思決定の多くは、アジャイルな軌道修正が可能です。想定していたターゲット層が違えばマーケティング施策を打ち直し、プロダクトが市場に受け入れられなければピボット(方向転換)することができます。

しかし、資本政策の不備だけは、後になってからでは到底取り返しがつきません。 一度第三者に渡ってしまった株式を、経営者の都合で後から買い戻すことは極めて困難です。

創業間もない資金繰りが苦しい時期に、「とりあえず目先の現金が必要だから」と安価で大量の株式を外部に放出してしまう行為は、自らの首をゆっくりと絞めることに他なりません。

また、優秀な人材を惹きつけるためのストックオプションも、発行のタイミングや行使条件の設計を誤れば、モチベーションアップどころか組織内に強烈な不公平感を生み出し、キーマンの離職を招く原因となります。

本書が警鐘を鳴らす投資家とのコンフリクトや経営上の行き詰まりは、いずれも「初期段階での資本政策の設計次第で十分に回避できた問題」です。経営者は、ファイナンスの構造を正しく理解し、自社の資本が持つ重みを認識した上で、一つひとつの意思決定を慎重に行う必要があります。

本書の特筆すべき点は、難解になりがちな資本政策の全体像を、読者が実務にすぐ活かせるよう3つのステップで明確に整理している点です。

・資本政策の重要性を正しく理解できる

なぜ初期設計がその後の経営の自由度に大きく影響するのか。単なる資金集めにとどまらず、創業者の「持分」、事業成長のための「資金調達」、そして優秀なチームを組成するための「人材戦略(ストックオプション等)」がどのように密接に絡み合っているのか、その構造的な関係性を深く理解できます。

・資本政策の具体的な作成手順がわかる

「重要性はわかったが、何から手をつければいいのかわからない」という実務担当者の悩みに応え、何を、どの順番で、どう検討すべきかをステップ・バイ・ステップで整理しています。概念論で終わらせず、自社のエクセルシートに実務として落とし込める形で手順が示されている点は本書の大きな強みです。

・実務論点を体系的に押さえられる

スタートアップのファイナンス手法は年々多様化しています。「優先株式」の仕組みから始まり、初期調達で多用される「J-KISS」、株式の希薄化を防ぐ「ベンチャーデット」、そして「ストックオプション」の緻密な設計や「税務・株価算定」に至るまで、専門家と対等に議論するために必須となる実務論点が体系的に網羅されています。

本書の核心とも言えるのが、「資本政策を作成するにあたって、何にもまして重要なことはEXITから逆算することである」というメッセージです。EXIT(IPOやM&A)から逆算する意義は、ベンチャーキャピタルに対する「リターンの説明責任」を果たすこと、そして度重なる調達を経ても創業者の「安定した経営権を確保すること」にあります。

この逆算思考を実務と結びつける重要な概念が、「プロダクト・マーケット・フィット(PMF)」と資金調達の密接な関係です。スタートアップの事業が成功するための大前提は、顧客の切実なニーズを満たす製品やサービスを市場に提供し、爆発的な普及フェーズに入る「PMF」を達成することです。

しかし、革新的な価値を創造する過程では、PMFが形成されるまで売上がほとんど立たず、開発費や人件費によって累積赤字を積み上げる「Jカーブ(死の谷)」を描きます。この絶望的な期間を生き延び、PMFに向けて限られたリソースを「全振り」するためには、緻密に計算された初期の資金調達が絶対条件となります。

事業計画の裏付けのない資本政策は空理空論であり、資本政策の裏付けのない事業計画はただの絵に描いた餅に過ぎません。両者を強固に連動させることではじめて、スタートアップは成長のエンジンをフル稼働させることができるのです。

スタートアップがエクイティによる資金調達を行うには、その時点の業績ではなく、今後どのように成長するかを投資家に評価してもらう必要があります。ベンチャーキャピタルをはじめとする投資家は、どれほど優れた事業であっても、EXIT(IPO)の可能性が低い会社には投資しません。

彼らの目的の一つはEXITによるキャピタルゲインを得ることだからです。 ここで重要になるのが、将来の成長可能性を見通せる「エクイティストーリー」です。

本書では、このストーリー構築に「アブダクション(仮説的推論)」という思考プロセスを推奨しています。アブダクションとは、「未来の成功状態」というゴールを設定し、それを実現するための重要成功要因(KFS)や具体的な手段を逆算的に導き出す手法です。

単に理想を描くのではなく、「事業の魅力」と「実現可能性」の両面から仮説を論理的に検証することで、投資家にとって最も説得力のあるストーリーが完成します。

グロース市場基準で事業計画を「投資家目線」で再構築する

投資家はスタートアップの属する業界のすべてを把握しているわけではないため、自社目線ではなく、投資家目線で知りたい情報を記載し、説明することが重要です。

エクイティストーリーを語る上で多くの起業家が陥る罠が、「自社目線」で自社技術やプロダクトの凄さばかりを熱弁してしまうことです。投資家はあらゆる業界のすべてを把握しているわけではないため、自社目線ではなく投資家目線で知りたい情報を記載することが不可欠です。

本書では、東京証券取引所のグロース市場で求められる「事業計画及び成長可能性に関する事項」をベースに、必要な要素を整理しています。

具体的には、収益構造を示す「ビジネスモデル」、市場規模や競合環境を示す「市場環境」、成長ドライバーとなる技術やノウハウを示す「競争力の源泉」、そして経営指標や「リスク情報」などです。これらを構造的に捉え、自社のビジネスを解き明かすことは、単なる資金調達の枠を超え、日々の業務で組織のメンバーやステークホルダーを説得するための強力な理論武装にもなります。

変化が激しく、市場の前提が数ヶ月単位で覆る現代において、なぜ本書のような腰を据えたファイナンスの実務書を「いま」読むべきなのでしょうか。

その理由は、ストーリーの巧拙が企業価値(バリュエーション)を劇的に変えてしまう現代特有の力学にあります。本書が扱うテーマはAI時代にこそ重要であると断言できます。

IPOを前提とした場合、同じゲームコンテンツ開発企業でも、単なる「ゲーム開発会社」と捉えるか、「AI企業」と捉えるかで、比較する上場企業(類似会社)のPER(株価収益率)が大きく異なり、結果として時価総額も大きく変動します。

どのようなストーリーを準備するかは、EXITの成否に多大な影響を有しているのです。 AIテクノロジーの進化により、プロダクトのライフサイクルは短命化し、ビジネスモデルは激変しています。

しかし、「企業価値を算定し、資本を配分し、リスクとリターンを設計する」というファイナンスの基本ルールは不変です。変化の激しい時代には、新しいトレンドや派手な戦術にばかり目を奪われがちですが、本質的な競争力は「変わらない構造」をどれだけ深く理解しているかにかかっています。

確固たるEXIT戦略を持たずにスピードのみを追い求めても、いずれ資本構造の歪みが成長のボトルネックとなって事業は頓挫します。

だからこそ、経営者は足元の「資本のルール」を構造的に把握し、盤石な設計図を描いた上で思い切りアクセルを踏む必要があるのです。知識不足による思い込みを排除し、事実と論理に基づいた質の高い意思決定を行うことが求められます。本書は、不確実な時代をタフに生き抜こうとするすべての起業家に、資本政策のナレッジを提供してくれます。

コンサルタント 徳本昌大のView

日々、ベンチャービジネスの支援現場に身を置き、投資活動を通じて多くの起業家や経営者と向き合う中で、私が強く痛感しているのは、「構造で考えること」の重要性です。事業アイデア、プロダクト、営業力、組織力はもちろん重要ですが、それらを持続的な成長につなげるためには、会社の土台となる構造設計が欠かせません。

その中でも資本政策は、企業の所有と支配、経営者・投資家・従業員といったステークホルダー間のインセンティブを決定づける、極めて重要な経営戦略です。単なる株式比率の計算や資金調達のテクニックではありません。誰がどれだけの権利を持ち、どのタイミングでどのような意思決定が可能になるのか。

資本政策は、企業の未来の自由度そのものを左右する設計図なのです。 ここでボタンを掛け違えてしまうと、どれほど優れたプロダクトがあっても、どれほど熱意あるチームが集まっていても、事業はどこかで行き詰まります。創業者の持株比率が早い段階で過度に希薄化すれば、経営の主導権を失うリスクが高まります。

逆に、外部資本を過度に避ければ、成長に必要なスピードやリソースを確保できません。資本政策とは、攻めと守りのバランスを取りながら、企業価値を最大化するための長期戦略なのです。

私が日頃から意識している「判断の質を上げる」ためのアプローチは、本書が説く「EXITからの逆算」と深く重なります。IPOを目指すのか、M&Aを選択肢に入れるのか、あるいは長期的に独立した成長を目指すのか。最終的にどのような姿を目指すのかによって、今日の資本政策、採用、組織設計、投資家との関係づくりは大きく変わります。

重要なのは、目先の資金調達額やバリュエーションだけに振り回されないことです。最終的にどのような価値を社会に提供し、自社がどの地点に到達したいのか。その明確なゴールから現在へと遡り、今どの投資家と組むべきか、どの条件を受け入れるべきか、どのタイミングで調達すべきかを判断する。

この「未来からの逆算思考」が欠けていると、経営は常に外部環境や目先のトラブルに振り回されてしまいます。 実体験に基づく経験学習を重視する立場から見ても、ファイナンスの失敗だけは「経験してから学ぶ」には代償が大きすぎます。資本政策の失敗は、後から簡単に修正できません。

契約条件、株主構成、優先株の設計、ストックオプションの配分、希薄化の影響など、一つひとつの判断が将来の選択肢を制約します。だからこそ、先人たちの知恵と専門家の体系的な実務知識を通じて、事前に構造を理解しておくことが極めて重要なのです。

『スタートアップのための資本政策入門』は、経営の自由度を守り抜き、大いなるビジョンを実現するための力強い羅針盤となる一冊です。資本政策を後回しにせず、事業計画書と並べて読み込み、自社の未来の設計図を描き直すきっかけにしてほしいと思います。

本書では、IPOを実現したM&A総研やnoteの資本政策の解説に加え、株価算定の考え方なども具体的に紹介されています。起業家、CFO、投資家にとって、資金調達やEXITを単なるイベントではなく、企業価値を高めるための一連の戦略として理解するうえで、多くの学びが得られる一冊です。

FAQ

Q1. 資本政策において、スタートアップが陥りがちな最大の失敗パターンは何ですか?

A1. 将来のエグジット(IPOやM&A)を見据えたシミュレーションを行わず、過去の記録の延長線上で考えてしまうことです。その結果、目先の資金繰りのために安価で多量の株式を外部に放出してしまうケースが多発します。これにより創業者の持分が早期に希薄化し、経営権の喪失や、後のラウンドでの投資家との深刻なコンフリクトを招きます。

Q2. なぜ資本政策は「EXITから逆算」して作らなければならないのでしょうか?

A2. 理由は大きく2つあります。1つは、自社への投資が将来どれだけのキャピタルゲインを生むかという、投資家に対する「説明責任」を果たすためです。もう1つは、度重なる資金調達の過程で生じる持分希薄化をあらかじめ計算に入れ、最終的な上場時にも創業者が安定した経営権を維持できるよう計画を立てるためです。

Q3. CFOや財務担当でないビジネスパーソンが読む価値はありますか?

A3. 大いにあります。企業がどのように資金を調達し、ストックオプション等で人材にインセンティブを与え、最終的な価値をどう評価・分配しているのか。この「資本とファイナンスの構造」を理解することは、あらゆるビジネスパーソンにとって、自社の経営課題を一段高い視座から俯瞰し、日々の業務における意思決定の質を飛躍的に高めるための強力な教養となります。

関連記事

【書評】だからベンチャーキャピタルはやめられない 投資家だけが知っている 起業とお金のリアル(岩澤脩)

VCは、正解のない環境で仮説を立て、有望だと信じた企業に資金を投じます。 本書には、未来を完璧に読む投資家は登場しません。成功も失敗もあり、確信した投資が伸び悩むことも、想定外に成長する企業もあります。 著者は、その迷いや葛藤を隠さず描いています。だからこそ本書は、VCを特別な存在ではなく、起業家とともに不確実性に向き合う人間的な仕事として伝えています。

→リンクはこちらから

【書評】スタートアップCFOの教科書: 「共同経営者」として成果を出すためのマインドセットと実務(阿部光良)

スタートアップCFOの教科書は、CFOの役割を単なる資金管理や経理・財務の責任者としてではなく、CEOの意思決定を支え、企業の持続的な成長を実現する「第二の経営者」として描いています。 CFOは資金調達や予算管理だけでなく、事業戦略の立案、組織づくり、ガバナンスの整備、投資家との対話など、経営全体を支える役割を担います。特にスタートアップでは、限られた経営資源を最適に配分しながら成長を実現するため、CEOと並走する共同経営者としての視点が不可欠です。

→リンクはこちらから

【書評】起業家にPMFが重要な理由。Love the Problem

PMFを達成できれば、企業は正しい方向に進んでいることが確認でき、事業成長の土台が整います。一方で、PMFを達成できないまま事業を拡大すると、顧客が定着せず、売上や成長が伸び悩むリスクが高まります。 そのため、起業家は拡大を急ぐ前に、「顧客が本当に価値を感じて継続利用しているか」を徹底的に検証することが重要です。

→リンクはこちらから

今回、本書をご恵贈いただき、記事を執筆しました。

|

関連記事

やりきる意思決定 生成AIという「人間を超える知性」を従える究極のビジネススキル(中出昌哉)の書評

やりきる意思決定 生成AIという「人間を超える知性」を従える究極のビジネススキル(中出昌哉)の書評

Brand Shift(ブランド・シフト): 「信頼」で選ばれる時代の成長戦略 (レイ・イナモト)の書評

Brand Shift(ブランド・シフト): 「信頼」で選ばれる時代の成長戦略 (レイ・イナモト)の書評

マーケティング偏差値を高めて売上アップにつなげる ひとりマーケターの教科書(堀野正樹)の書評

マーケティング偏差値を高めて売上アップにつなげる ひとりマーケターの教科書(堀野正樹)の書評

すべては「起業」である: 正しい判断を導くための最高の思考法 (ダニー・ウォーシェイ)の書評

すべては「起業」である: 正しい判断を導くための最高の思考法 (ダニー・ウォーシェイ)の書評

桁違いの成長と深化をもたらす 10X思考 (テンエックス思考)名和高司の書評

桁違いの成長と深化をもたらす 10X思考 (テンエックス思考)名和高司の書評

アフターAI 世界の一流には見えている生成AIの未来地図(シバタナオキ, 尾原和啓)の書評

アフターAI 世界の一流には見えている生成AIの未来地図(シバタナオキ, 尾原和啓)の書評

ラディカル・プロダクト・シンキング イノベーティブなソフトウェア・サービスを生み出す5つのステップ (ラディカ・ダット)の書評

ラディカル・プロダクト・シンキング イノベーティブなソフトウェア・サービスを生み出す5つのステップ (ラディカ・ダット)の書評

ギーク思考 圧倒的な結果を出す型破りな思考法 (アンドリュー・マカフィー)の書評

ギーク思考 圧倒的な結果を出す型破りな思考法 (アンドリュー・マカフィー)の書評

スマート・ライバル ビッグ・テックと戦う企業(フェン・ジュ, ボニー・インニン・ソウ)の書評

スマート・ライバル ビッグ・テックと戦う企業(フェン・ジュ, ボニー・インニン・ソウ)の書評

ソニーの社員がやっている 最小の意志力で最大の成長を得る最新学習メソッド コミュニティラーニングはじめて図鑑の書評

ソニーの社員がやっている 最小の意志力で最大の成長を得る最新学習メソッド コミュニティラーニングはじめて図鑑の書評

考えをまとめる、アイデア発想ドリル (奥村隆一)の書評

考えをまとめる、アイデア発想ドリル (奥村隆一)の書評

ブリッツスケール:劇的な成長を遂げる唯一の方法 (リード・ホフマン)の書評

ブリッツスケール:劇的な成長を遂げる唯一の方法 (リード・ホフマン)の書評

コメント