Business photo created by jannoon028 – www.freepik.com

人生100年時代の資産管理術 リタイア後のリスクに備える

著者:モシェ・ミレブスキー 監修:鳥海智絵

出版社:日本経済新聞出版

本書の要約

100年人生時代、「老後貧乏」を避けるためには、今までの資産運用の常識を疑うべきです。できるだけリタイアを遅らせ、自分の人的資本から株式と債権の最適な投資バランスを考えましょう。著者は、リターンが得られれば、借金をしてでも積極的に株式投資をすべきだと述べています。

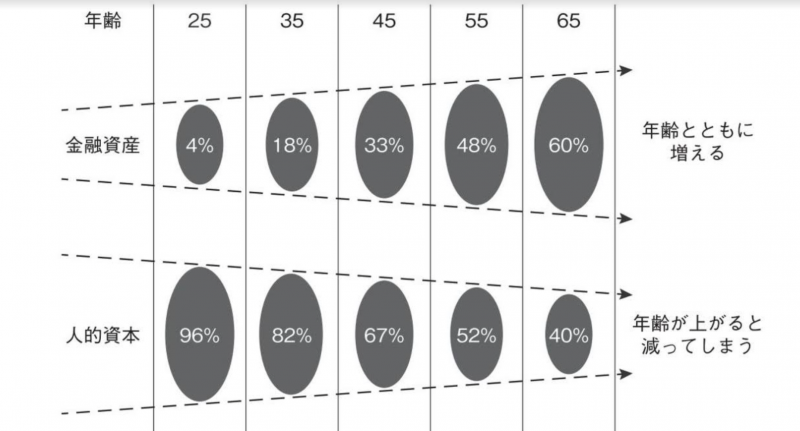

金融資産と人的資本のバランスを取ろう!

分散は、金融資産だけではなく、あなたの日々の生活の「

株や債券」すべてに当てはめるべきなのだ。(モシェ・ミレブスキー)

ヨーク大学シューリック・ビジネススクールのファイナンス教授のモシェ・ミレブスキーは、人生100年時代には、過去の資産形成の常識には頼ってはいけないと指摘します。少しデータが古かったり、アメリカの事例が多いため、日本人には参考にならない部分もありますが、「リスクを分散させよ」という彼のアドバイスを信じて、長寿社会を生き抜くために、資産運用を再検討すべきだと思います。

投資の多くを自社株に費やす人がいますが、自分の稼ぎを所属する会社に賭けることになりとても危険です。もしも、その企業が倒産したら、給与だけでなく、自社株を失い、資産が一瞬で消えてなくなります。パートナーも同じ会社に勤めていて、同じように投資していれば、それを取り戻すために、より多くの時間を費やさなければなりません。

あなたの家、住む地域、仕事、結婚、そして健康さえも、個人のバランスシートにある他の資産や負債と一緒に扱い、分散しなければならない。

社内結婚は資産運用においては、とてもリスクが高いと著者は言います。投資だけでなく、様々な資産を分散させることが、人生設計において大事になります。

私たちの寿命が大幅に伸びたために、退職後の資金計画が今まで以上に重要になってきました。人生100年時代には、70代までの年金プランでは間に合わなくなり、長期間の運用を考えなければならなくなったのです。言い換えると、私たちはリタイア後のインカムを生み出す力を求められているのです。

私たちは金融資産と人的資本を所有しますが、若い時には人的資本が充実し、金融資産が少なくなるのが普通です。リタイアする頃にはこれが逆転し、人的資本を減らし、金融資産を増やしていきます。

分散投資を私たちがすべき理由

自分のバランスシート上で最も価値のある資産は自分の人的資本で

あり、 それには株式型か債券型かのどちらかの特徴があることを覚えてお こう。 あなたの人的資本のリスクが高ければ高いほどつまり株式型に近け れば投資資産や金融資本に保有する株式はできるだけ少なくすべき である。逆に、もしリスクが低ければ低いだけ、 あなたの人的資本は債券に似てくる。

自分の人生のタイプに応じて、債権に投資するか?株式に投資するか?を考えるべきだと著者は言います。収入の変動が高い起業家であれば、債権投資を増やし、公務員であれば、株式投資を行うようにすべきです。

また、若いうちは人的資本が充実していますから、30代から50代までは、株式投資でリスクをとるようにしましょう。市場リターンによる損失は人的資本によってカバーできると考え、自分にあった形で、分散投資を行うべきです。年齢が高くなったら債権投資を増やすべきだと巷ではよく言われていますが、自分の人的資本が充実しているなら、株式投資を積極的に行っても問題ないと私は考えました。

FPなどの専門家は、株式への最適配分は100から自分の年齢を引いた数字がよいとは言いますが、著者はこの常識にも疑問を呈します。年齢には、適切な資産配分を決める情報は含まれていません。自分の人的資本とライフプランによって、資産を適切に配分すべきです。寿命や人的資本は人それぞれ異なりますから、自分との対話を重ね、自分にフィットする資産運用を心がけましょう。

安全で信頼できる人的資本や仕事を持つ人々であれば、退職資産をはるかに超す額を株式に投資できる強い根拠が存在するのである。私自身も、この考え方を実践してレバレッジを2倍に維持している。 負債は悪でも誤りでもない。金融戦略の1つなのだ。もっと言えば、投資目的での負債は文句なしに理にかなっている。

多くの人は借金を嫌いますが、住宅ローンを借りて家を買うことが正しいなら、レバレッジをかけて株式投資をして、未来の破産リスクを下げるべきだと著者は言います。負債に対して支払う金利が、負債による投資から得られるリターンより少なければ何の問題もありません。要は借金にはよい借金と悪い借金があると考え、投資戦略を再考するのです。

過去の投資戦略を信じていると、超高齢化社会では、どこかのタイミングで自分の資産を食い潰す可能性が高まります。100歳まで生きることが今後当たり前になる中で、投資戦略を間違えると「老後貧乏」になりかねません。

どれくらい生きるかわからない不確実性は、平均寿命の伸びとも相まって、リタイアメント・プランニングをますます難しくしている。家計の破綻から身を守る方法の1つは、自分の人的資本をできるだけ多く金融資産に換えておくことである。

結婚している健康な65歳の男性は、自分の両親よりも遥かに長生きする可能性が高まっています。リタイア後の人生は確実に長くなりますから、リタイア後にもう数年働いて人的資本を金融資産に変えるべきです。リタイア後は人的資本が減りますから、過去に貯めた金融資産を中心に生きなければなりません。リタイアを先延ばしにし、できるだけ金融資産を蓄積しておかなければ、人生後半の危機を乗り切れません。

もし、私が今もサラリーマンを続けていたら、今頃定年を迎え、多くの悩みを抱えていたはずです。6年前に独立し、社外取締役やアドバイザリーとして働くことで、私の人生は面白くなりました。この年(57歳)になっても、日々様々な体験を重ねることで、私の人生の可能性はどんどん広がっています。本書の考えを取り入れ、人的資本と金融資産を充実させながら、リタイア後の破産リスクを下げたいと思います。

ブロガー・ビジネスプロデューサーの徳本昌大の5冊目のiPhoneアプリ習慣術がKindle Unlimitedで読み放題です!ぜひ、ご一読ください。

|

|

関連記事

ブライアン・カーツのOverdeliver: ダイレクトレスポンスの成功原則の書評

ブライアン・カーツのOverdeliver: ダイレクトレスポンスの成功原則の書評

マーケティングにTTM(行動変容ステージモデル)を活用しよう!

マーケティングにTTM(行動変容ステージモデル)を活用しよう!

マイク・ミカロウィッツのPROFIT FIRST お金を増やす技術――借金が減り、キャッシュリッチな会社に変わるの書評

マイク・ミカロウィッツのPROFIT FIRST お金を増やす技術――借金が減り、キャッシュリッチな会社に変わるの書評

ハイディ・グラント・ハルバーソンのやる気が上がる8つのスイッチ コロンビア大学のモチベーションの科学の書評

ハイディ・グラント・ハルバーソンのやる気が上がる8つのスイッチ コロンビア大学のモチベーションの科学の書評

田中道昭氏の経営戦略4.0図鑑の書評

田中道昭氏の経営戦略4.0図鑑の書評

ジョーダン・ピーターソンの人生というカオスのための解毒剤 生き抜くための12のルールの書評

ジョーダン・ピーターソンの人生というカオスのための解毒剤 生き抜くための12のルールの書評

ナイジェル・カンバーランドの成功者がしている100の習慣の書評

ナイジェル・カンバーランドの成功者がしている100の習慣の書評

コトラーのリテール4.0 デジタルトランスフォーメーション時代の10の法則の書評

コトラーのリテール4.0 デジタルトランスフォーメーション時代の10の法則の書評

ケン・ブランチャードのザ・ビジョン(新版)やる気を高め、結果を上げる「求心力」のつくり方の書評

ケン・ブランチャードのザ・ビジョン(新版)やる気を高め、結果を上げる「求心力」のつくり方の書評

書評 アルバート=ラズロ・バラバシの ザ・フォーミュラ 科学が解き明かした「成功の普遍的法則」

書評 アルバート=ラズロ・バラバシの ザ・フォーミュラ 科学が解き明かした「成功の普遍的法則」

ブラッド・ストーンのUPSTARTS UberとAirbnbはケタ違いの成功をこう手に入れたの書評

ブラッド・ストーンのUPSTARTS UberとAirbnbはケタ違いの成功をこう手に入れたの書評

E.フラー・トリーの神は、脳がつくった 200万年の人類史と脳科学で解読する神と宗教の起源の書評

E.フラー・トリーの神は、脳がつくった 200万年の人類史と脳科学で解読する神と宗教の起源の書評

コメント