Business card vector created by vectorpocket – www.freepik.com

チャイナ・イノベーション

李智慧

日経BP

本書の要約

当初中国の金融ビジネスは顧客にペインを与えていましたが、モバイル決済が普及することで一気に様相を変えました。中国のフィンテック・サービスは、ビッグデータ蓄積のきっかけを作り、消費者の生活のデジタル化を深化させたのです。銀行ビジネスもビッグデータと最新のテクノロジーによって、デジタルバンクに進化しています。

中国の新4大発明とは?

高速鉄道、支付宝(アリペイ)、シェア自転車、ネットショッピング──これが中国の「新四大発明」である。(李智慧)

中国フィンテック研究の第一人者である中国人研究者である李智慧氏のチャイナ・イノベーションを再読しています。近頃発売された続編のチャイナ・イノベーション2 中国のデジタル強国戦略を読む前に、頭を整理しようと思い、読み始めましたが、いくつかのケーススタディからビジネスのヒントをもらえました。

本書の冒頭で「中国の新4大発明」が紹介されてます。「印刷、製紙、羅針盤、火薬」という古代中国の四大発明は有名ですが、「一帯一路」(the Belt and Road)に参加する20カ国の若者による2017年の投票で以下の4つの発明が選出されました。

●高速鉄道

●支付宝(アリペイ)

●シェア自転車

●ネットショッピング

日本でもこの新4大発明のニュースをよく耳にするようになりましが、特にアリババの支付宝(アリペイ)や微信支付(ウィーチャットペイ)は今も進化が止まらず、ここ日本でも日々話題になっています。支付宝や微信支付のモバイル決済サービスがユーザーに普及し、これがデータ蓄積の起点となり、DXが猛烈な勢いでビジネスに浸透するようになったのです。この分野のテクノロジーは欧米よりはるかに進んでおり、アメリカは中国に脅威を感じています。

一方、新4大発明の一つの自転車のシェアサービスは過剰投資、競争激化、不法投棄などによって、一気にマーケットがなくなりました。中国ではさまざまなビジネスが生まれ、流行りますが、ビジネスモデルがよくなければ、短期間で淘汰されてしまいます。

シェアリングエコノミーはモバイル決済によって、一気に普及しました。中国のビッグデータ分析は桁外れで、膨大な人口が膨大な数の決済を生み、そこから膨大なデータとして蓄積されていきます。ここから中国型デジタル・イノベーションのサイクルが動き始めたのです。

銀行でもイノベーションを起こす中国の強さとは?

データの蓄積によって、個人の信用情報が整備され、新たなサービスに活用される。そこにベンチャーファンドなどの資金が世界中から集まり、人工知能(AI)など最先端分野 のベンチャー企業が相次いで誕生していく。モバイル決済は、ビッグデータと画像認識やディープラーニングなどのAI技術との融合によって、2017年後半から・無人スーパー・シェアリングエコノミー・スマートシティなどの新サービスを次から次に生み出す母体となった。

消費者の生活を便利にするという目的で始まった中国のフィンテック・サービスは、ビッグデータ蓄積のきっかけを作り、消費者の生活のデジタル化を深化させたのです。

モバイル決済は、キャッシュレス化の進展を後押しするだけでなく、本人認証と決済サービスをスマホで簡単に解決することによって、シェアリングサービスなどの新しいサービスのインフラとしての機能を持ったのです。AIや顔認証技術が進み、コロナ禍の中、中国はいち早くテクノロジーの力を活用し、一気に患者を減らしました。当然、政府の強権的な政策も寄与しましたが、テクノロジーも患者数を減少させた一因になっています。

日本では銀行ビジネスのDXが遅れていましたが、中国ではこの領域でも進化を続けています。もともと、 中国の金融セクターは長い間、国有銀行が支配しており、政府保証という保護、お墨付きを受けてきました。大手国有銀行は、「貸出金利と預金金利の利ザヤだけで莫大な利益を得ている」と批判され、サービスレベルも低く、国民は大きなペインを抱えていました。

中国における銀行口座の保有率は78.9%で、日本と変わらないレベルですが、10万人あたりの利用可能な銀行支店数はわずか8.1店程度で、日本の4分の1以下です。街中に設置されるATMも場所に偏りがあり、生活者はお金のやりとりに不便を感じていました。

また、クレジットカードの普及率も低く、15歳以上の人ロー人当たり0.7枚で、日本の2.7枚と比べるとかなり低くなっていました。これが決済率を下げ、ネットショッピングの普及を阻んでいました。

こうした環境下で銀行と消費者のあいだの決済を仲介する「第三者決済」という仕組みが生まれました。アリペイは利用者と銀行口座のあいだの安全で便利な決済を実現し、ネットショッピングにおける決済問題を解決したのです。

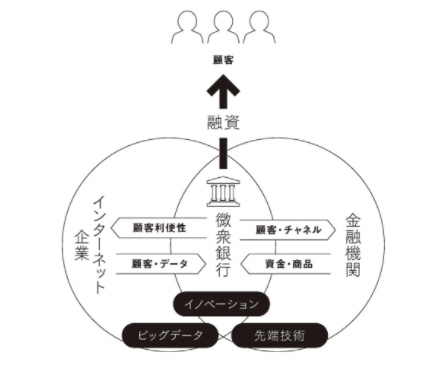

中国のDXはあらゆるビジネス領域で進展し、銀行業務や保険分野でも多くのイノベーションが起こっています。微衆銀行(WeBank)のビジネスはその象徴になっています。

微衆銀行はテンセント傘下のインターネット専業銀行で、中国初の民営銀行になります。業務はすべてオンラインで行われ、実店舗や拠点を持ちません。業務が全てデジタルで完結するという意味で、日本の多くの銀行とは異なります。

微衆銀行のミッションは「科技·普恵·連接」です。インターネットで蓄積したデータとテクノロジーを武器として、銀行取引にペインを感じていた個人消費者や中小企業を対象顧客とし、彼らに最新の金融サービスを提供しています。

設立後すぐの2015年5月に同行は、個人向け少額ローン「微粒貸」をリリースしました。同年9月には微信(ウィーチャット)のウォレットアプリに微粒貸を組み込み、約7億人に上るウィーチャット利用者との接点を一挙に手に入れました。

同行は顧客の借り入れの際のペインである審査業務を圧倒的に短くしました。なんとアプリ経由の与信審査時間は最短でわずか2.4秒、融資の振り込みも最短で40秒で実施されると言います。この顧客体験が受け、微粒貸の利用者は順調に伸びています。

同行は、金融機関、テンセントのようなインターネットプラットフォーム、さらに利用者の三者を繋ぐコネクターの役割を果たしています。同行の融資サービスは一部を自己資金でまかなっているものの、大半は提携する金融機関から資金供給を受ける形で提供しています。

微衆銀行アプリで販売する資産運用商品の多くも、提携する金融機関の商品になっています。金融機関から資金および商品の提供を受けることで、早期にサービスを展開し、顧客体験をよりよくしています。商品販売や金融機関への技術供与による手数料収入が、微衆銀行の主な収入源になっています。

自社が培った画像認識をはじめとしたAI技術、音声認識など生体認証技術をSAASサービスとして地方銀行などに提供し、遠隔での口座開設、本人認証を効率的に実施できるように支援しているのです。

デジタル銀行は今回のコロナ禍で、累計4600万社の中小零細企業と個人事業者にサービスを提供し、累計融資残高は4兆6000億元を超えたと言います。8割以上の企業は、これまで融資実績がない企業でしたが、ビッグデータ解析による与信技術が功を奏し、貸倒率は1.5%程度にとどまっていると言います。

最新のテクノロジーが今回のコロナ禍で中国経済に良い影響を与えていたのです。中国と日本の銀行との差は確実に開いていることを今回、改めて実感した次第です。

ブロガー・ビジネスプロデューサーの徳本昌大の5冊目のiPhoneアプリ習慣術がKindle Unlimitedで読み放題です!ぜひ、ご一読ください。

|

|

関連記事

田中道昭氏の世界最先端8社の大戦略 「デジタル×グリーン×エクイティ」の時代の書評

田中道昭氏の世界最先端8社の大戦略 「デジタル×グリーン×エクイティ」の時代の書評

マウロ・ギレンの2030 世界の大変化を「水平思考」で展望するの書評

マウロ・ギレンの2030 世界の大変化を「水平思考」で展望するの書評

アリンダム・バッタチャヤのBCG「最強(グレート)」を超える戦略 不確実な時代を勝ち抜く9原則の書評

アリンダム・バッタチャヤのBCG「最強(グレート)」を超える戦略 不確実な時代を勝ち抜く9原則の書評

アンドレ・アンドニアンのマッキンゼーが読み解く食と農の未来の書評

アンドレ・アンドニアンのマッキンゼーが読み解く食と農の未来の書評

コトラーのH2Hマーケティング 「人間中心マーケティング」の理論と実践の書評

コトラーのH2Hマーケティング 「人間中心マーケティング」の理論と実践の書評

山本康正氏の世界を変える5つのテクノロジー ――SDGs、ESGの最前線の書評

山本康正氏の世界を変える5つのテクノロジー ――SDGs、ESGの最前線の書評

山本康正氏のシリコンバレーの一流投資家が教える 世界標準のテクノロジー教養の書評

山本康正氏のシリコンバレーの一流投資家が教える 世界標準のテクノロジー教養の書評

桜井駿氏の100兆円の巨大市場、激変 プロップテックの衝撃の書評

桜井駿氏の100兆円の巨大市場、激変 プロップテックの衝撃の書評

西山圭太氏のDXの思考法 日本経済復活への最強戦略の書評

西山圭太氏のDXの思考法 日本経済復活への最強戦略の書評

島田太郎氏、尾原和啓氏のスケールフリーネットワーク ものづくり日本だからできるDXの書評

島田太郎氏、尾原和啓氏のスケールフリーネットワーク ものづくり日本だからできるDXの書評

村上憲郎氏のクオンタム思考 テクノロジーとビジネスの未来に先回りする新しい思考法の書評

村上憲郎氏のクオンタム思考 テクノロジーとビジネスの未来に先回りする新しい思考法の書評

成毛眞氏の2040年の未来予測の書評

成毛眞氏の2040年の未来予測の書評

コメント