イノベーション・アカウンティング

ダン・トマ、エスター・ゴンス

翔泳社

本書の要約

イノベーションアカウンティングによって、これから伸びる事業は何かを見極められます。経営者は投資や組織に対する適切な判断を下せるようになります。新規事業の撤退・継続を客観的に決めることで、成長する事業に集中することができ、イノベーションを起こせるようになります。

なぜ、イノベーションアカウンティングが重要なのか?

「戦略的イノベーション会計」は、会社の将来を見据えた戦略的な事項を評価するための各種指標です。自社ではイノベーション投資に1円使ったら新たにどれだけの売上が生み出されるのか、個別に開始したイノベーション・プロジェクトが持続的に売上・利益を生み出す事業に成長するまでの期間はどの程度か、既存の事業モデルと異なる事業にどの程度投資しているのか、といった評価指標に基づいて経営視点からの意思決定を行います。(ダン・トマ、エスター・ゴンス)

世の中の変化が激しくなり、イノベーションを起こせる会社が勝ち組になっています。それに基づき、様々な経営指標の常識も書き換える必要が出ています。新しいビジネスの価値は、従来の会計手法では正しく測定できません。 最近では有形資産のみを取り扱う財務会計システムの欠点がますます明らかになってきています。現在の手法では、無形資産(イノベーション、ビジネスモデル、人材、 社内文化など)が評価されないのが、その理由になります。

競争に打ち勝つために必要な無形資産を経営者、特にCFOはもっと評価すべきです。無形資産に利益の源泉があると経営者が考えることで、ディスラプト型のイノベーターの動きを事前に察知し、その動きを止められます。逆にディスラプターはイノベーションアカウンティングンのメソッドを取り入れることで、キャズムの壁を乗り越えられるようになります。

イノベーション・アカウンティングとは、新事業の価値を正しく測定するための新しい会計手法で、無形資産を定量化する指標を積極的に導入します。結果、イノベーションを起こしやすい組織へと変化することができるようになります。

本書のイノベーション・アカウンティングの定義を紹介します。

イノベーション会計とは、企業のブレイクスルー・イノベーションや破壊的イノベーションの取り組みに関するデータを、収集、分類、分析、報告するように規定された原則や評価指標を体系化したシステムであり、既存の財務会計システムを補完するものである

財務会計システムの欠点を緩和し、補完する新たな会計システムを開発、導入することが、ビジネス上の必須事項になりつつああります。

イノベーションを成長の原動力とする企業にとって、会計を見直すことはとても重要です。非常に多くの企業経営者がすぐに利益を生まなかったというだけの理由で、新たなプロジェクトを早々に中止していますが、これはとてももったいないことです。

正しい判断の撤退であればよいのですが、新規事業を継続していれば、イノベーションが起こせたかもしれません。逆に撤退の判断を誤り、赤字を増大さてしまう場合もあります。

大企業の投資方針がリスクの低いプロジェクトに偏ることで、ディスラプターにチャンスを与えています。 CFOの視点では、すべての社員は負債といなっており、社員が我が社の最大の資産だという最近の考え方に相反します。実際には経営者が財務会計システムの数字をもとに、経営者は解雇や賃金カット、研修費の削減を行い、従業員のやる気を削いでいるのです。

従業員、企業文化、プロセスなどをの無形資産を資産として計上することができれば、その資産の価値を高めることが企業の最大の関心事になります。企業は研修、メンタリング研究開発、工程改善に時間とお金を投資し、資産価値を高めようとするはずです。また、自分が評価され、大切にされていると感じれば、従業員の仕事への満足度が高まり、新たな取組にチャレンジしてくれます。

その結果、以下のよいスパイラルが起こります。

従業員の貢献意欲が増す。→欠勤率や離職率が低下し、優秀な人材が確保できる。→生産性の向上につながり、雇用主にも恩恵が生じます。→企業にイノベーションが起こりやすくなり、企業の成長が加速します。

財務会計システムを補完し、その弱みを軽減する新たな会計システムを設計・導入することで無形資産を計上できます。人材などの戦略的資源は財務会計上の資産と同様に、より高い価値を生み出す優良資産へと育成・開発されていきます。

イノベーション会計システムの6つの原則

自社の資源を効果的に運用し、継続的にイノベーションを続ける企業は、競争の場で常に相手の一歩先を行くことができます。現在および将来の競争相手を、自社を追いかける立場に常に追いやることで、持続的な競争力を獲得できるのです。

イノベーション主導のデジタルな経済社会に適合するためには、既存の財務会計システムを補完する手段が必要です。

イノベーション会計システムの原則

①全社的なシステムであること

②情報を抽象化できること

③無形資産を可視化できること

④自社が破壊的イノベーションにさらされるリスクを明示できること

⑤イノベーション・エコシステムの改善に貢献できること

⑥イノベーションの重要な成功要因に注意を集中できること

①全社的なシステムであること

イノベーション会計システムは、新事業の成功可能性を予測する重要指標が連鎖した全社フレームワークでなければいけません。指標の鎖が切れていれば、取り組み全体に赤信号がともります。 このシステムを全社展開すれば、社内の複数の新事業を同じ基準で比較できます。

評価する側は、どの新事業が継続投資に最もふさわしいかを判断できます。さらに、このシステムを使うことで、自社のイノベーション・ポートフォリオの各プロジェクトを金融オプションとして見るための視点を得られます。

②情報を抽象化できること

イノベーション会計システムは「情報を抽象化」できる必要があります。抽象化とは本質的な特徴を抽出し、詳細な背景情報や説明を省く行為です。イノベーションの「抽象化」は各プロジェクトの日次や週次の報告書をもとに、経営陣が四半期や年単位で戦略的な意思決定を行うために必要な要点を抽出・整理することを意味します。

③無形資産を可視化できること

イノベーション会計システムは、会計上認識される資産から利益を生み出すための戦略とともに、自社の成長資産の具体的な活用方法を説明できるものでなければなりません。常にトップを走っている企業は、持続的な競争優位性を確立することで、競合他社との差別化をはかっています。そのためには、特許、ブランド、組織文化、独自のプロセスなどの戦略的資源を重視する必要があります。イノベーション会計システムの役割は、これらの支出を可視化し、単なる「費用」でなく「投資」として分類できるようにす ることです。

④自社が破壊的イノベーションにさらされるリスクを明示できること

イノベーション会計システムを設計する際には、自社の事業が破壊されるリスクを明確に示せるようにする必要があります。スタートアップやベンチャー企業がデジタル技術を駆使した代替製品・代替サービスや、新たなビジネスモデルを既存 業界に持ち込み、巨大企業が統べる既存業界を破壊しています。

破壊とは「当たり前だったビジネス」が変化を遂げることです。お金の流れや提供価値が変わるのです。破壊によって停滞していた市場に新たな競争の波がもたらされ、インダストリー4.0へと移行していくのです。 破壊理論は、過去の説明にも将来の予測にも利用できます。イノベーション会計システムの助けを借りて、自社が破壊される脅威にさらされていることを企業のリーダーに理解させ、イノベーション・ラボを超えた全社的な対策を早急に講じる必要があるのです。

自社の優位性に慢心している既存事業者は地位を脅かされたり奪われたりします。非効率な業界慣習や不透明な既得権益を得ている企業は、やがてディスラプトされてしまいます。そのリスクを経営陣に理解させ、破壊されることを避けるために、イノベーションアカウンティングを採用しましょう。

⑤イノベーション・エコシステムの改善に貢献できること

「エコシステム改善の意思決定に役立つ情報源」として、イノベーション会計システムを設計すべきです。イノベーション・エコシステムには、人材開発、パートナーシップ文化も含まれます。以下のような協業や投資における検討もイノベーション会計システムのデータを根拠に判断すべきです。

・スタートアップとの協業

・M&Aの検討

・スキル開発研修への投資

⑥イノベーションの重要な成功要因に注意を集中できること

イノベーション会計システムの主な役割は、適切なことだけ、必要なことだけを定量評価することです。それぞれの測定指標が、企業、製品、あるいは個別プロジェクトの重要な成功要因(KSF)に紐づくように設計されるべきです。

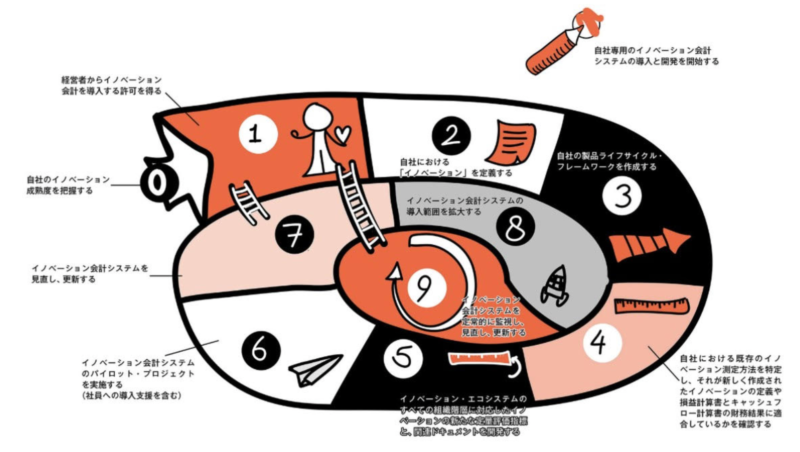

イノベーションを起こすためのアカウンティングは以下のステップで導入します。導入の詳細は本書をご一読ください。

経営者の真の課題は、研究開発やイノベーションだけでなく、戦略的な無形資産への投資も含めて会計上の認識方法を変えることです。長期的な視点でイノベーション・プロセスを醸成し、そこから継続的に価値を生み出すために必要だからです。

イノベーション会計システムの役割は、企業が行っているイノベーション投資と、過去の投資から得られた成果を示すことです。これにより、投資戦略やその企業のイノベーション・エコシステムが機能する仕組みを可視化できるようになります。

経営者は「将来を見据えた優れたストーリー」を語り、過去の成功実績を示すべきです。それにより、企業はさらなる投資を確保し、既存の投資家とオープンな対話を続けられます。イノベーションアカウンティングによって、これから伸びる事業は何かを見極めることで、投資や組織に対する適切な判断をするだけでなく、事業の継続も決められるようになります。撤退か加速かを客観的に決めることで、真のイノベーションを起こせるようになります。

著者の知見や経験値・ケーススタディを学ぶことで、イノベーションアカウンティングを実践できるようになります。イノベーションを起こす方法とそれを会計に活かすプロセスを詳しく学べる良書です。

|

関連記事

横田尚哉氏のビジネススキル・イノベーション 「時間×思考×直感」67のパワフルな技術の書評

横田尚哉氏のビジネススキル・イノベーション 「時間×思考×直感」67のパワフルな技術の書評

エイミー・C・エドモンドソンの恐れのない組織――「心理的安全性」が学習・イノベーション・成長をもたらすの書評

エイミー・C・エドモンドソンの恐れのない組織――「心理的安全性」が学習・イノベーション・成長をもたらすの書評

エスター・ヒックスに学ぶ、感情のコントロールの仕方

エスター・ヒックスに学ぶ、感情のコントロールの仕方

資本主義の先を予言した 史上最高の経済学者 シュンペーター (名和高司)の書評

資本主義の先を予言した 史上最高の経済学者 シュンペーター (名和高司)の書評

選ばれるプロフェッショナル ― クライアントが本当に求めていること(ジャグディシュ・N・シース, アンドリュー・ソーベル)の書評

選ばれるプロフェッショナル ― クライアントが本当に求めていること(ジャグディシュ・N・シース, アンドリュー・ソーベル)の書評

企業の「成長の壁」を突破する改革 顧客起点の経営 (西口一希)の書評

企業の「成長の壁」を突破する改革 顧客起点の経営 (西口一希)の書評

21世紀を生き抜く3+1の力 (佐々木裕子)の書評

21世紀を生き抜く3+1の力 (佐々木裕子)の書評

Future of Work 人と組織の論点(コーン・フェリー・ジャパン)の書評

Future of Work 人と組織の論点(コーン・フェリー・ジャパン)の書評

マッピング思考―人には見えていないことが見えてくる「メタ論理トレーニング」(ジュリア・ガレフ)の書評

マッピング思考―人には見えていないことが見えてくる「メタ論理トレーニング」(ジュリア・ガレフ)の書評

戦略を、実行できる組織、できない組織。(クリス・マチェズニー,ショーン・コヴィー,ジム・ヒューリング)の書評

戦略を、実行できる組織、できない組織。(クリス・マチェズニー,ショーン・コヴィー,ジム・ヒューリング)の書評

「if-then」メソッドがジョブズ成功の理由?耳を貸さないリーダーに聞く耳を持たせる方法(アダム・グラント)の書評

「if-then」メソッドがジョブズ成功の理由?耳を貸さないリーダーに聞く耳を持たせる方法(アダム・グラント)の書評

Digital-Oriented革命 DXが進化した究極の姿を描く(安部慶喜, 柳剛洋他)の書評

Digital-Oriented革命 DXが進化した究極の姿を描く(安部慶喜, 柳剛洋他)の書評

コメント