書籍:科学的に正しい[お金が貯まる]習慣

著者:堀田秀吾

出版社:扶桑社

ASIN : B0GQCVY11H

【書評】『科学的に正しいお金が貯まる習慣』脳のクセをハックし「仕組み」で資産を築くマネジメント術

「お金が貯まらないのは、自分の意志が弱いからだ」——そんなふうに自分を責めていないでしょうか。私たちはつい、貯蓄できる人を「自己管理能力が高い人」、貯蓄できない人を「我慢が足りない人」と見なしてしまいます。

しかし、明治大学教授・堀田秀吾氏の著書『科学的に正しいお金が貯まる習慣』は、その見方を根本から問い直します。 本書が明らかにするのは、お金が貯まらない原因は単なる「意志」や「収入」の問題ではなく、私たちの脳に組み込まれた不合理なクセにあるということです。

人間は合理的にお金を使っているつもりでも、実際には目先の快楽、損失回避、周囲との比較、広告による刺激、現在バイアスなどに強く影響されています。つまり、浪費とは人格の欠陥ではなく、人間の脳が持つ自然な反応でもあるのです。

「もっと我慢しよう」「節約を頑張ろう」と自分を追い込むのではなく、人間が誘惑に負けやすい存在であることを前提に、行動を変える仕組みをつくることを重視します。行動経済学や脳科学の知見をもとに、貯蓄を努力ではなく習慣に変えていくアプローチは、現代のビジネスパーソンにとっても極めて実践的です。

興味深いのは、この考え方が個人のお金の管理にとどまらない点です。意志力に頼らず、環境と仕組みによって望ましい行動を引き出すという発想は、組織変革やマネジメント、知的生産性の向上にも通底しています。社員に「もっと主体的に動け」と求めるだけでは組織は変わりません。

必要なのは、主体的に動きたくなる環境、正しい行動が自然に選ばれる制度、よい習慣が続く仕組みです。 AI時代には、この視点がさらに重要になります。AIによって情報量は増え、選択肢は広がり、私たちはこれまで以上に多くの意思決定を迫られます。

その一方で、スマートフォンやSNS、アルゴリズム広告は、私たちの注意と欲望を巧みに奪い続けます。こうした環境で、自分の判断力を守るには、意志力だけでは足りません。

お金の使い方を整えることは、単なる節約術ではなく、自分の注意、時間、判断基準を取り戻す訓練でもあるのです。

本記事では、私たちの脳に潜む「浪費のバイアス」を紐解きながら、なぜお金の習慣化がビジネスパーソンの意思決定の質を高めるのかを考察します。貯蓄とは、未来のために現在を犠牲にする行為ではありません。むしろ、自分の脳のクセを理解し、環境を整え、未来の選択肢を増やすための戦略的な自己投資なのです。

この記事でわかること

- 意志力や性格に頼らずにお金が貯まる「脳のメカニズム」

- 行動経済学に基づく、無意識に資産が形成される「自動化」の作り方

- お金の不安を取り除き、仕事のパフォーマンスを劇的に上げる理由

- AI時代に必須となる、物事を「構造で考える」スキルの身につけ方

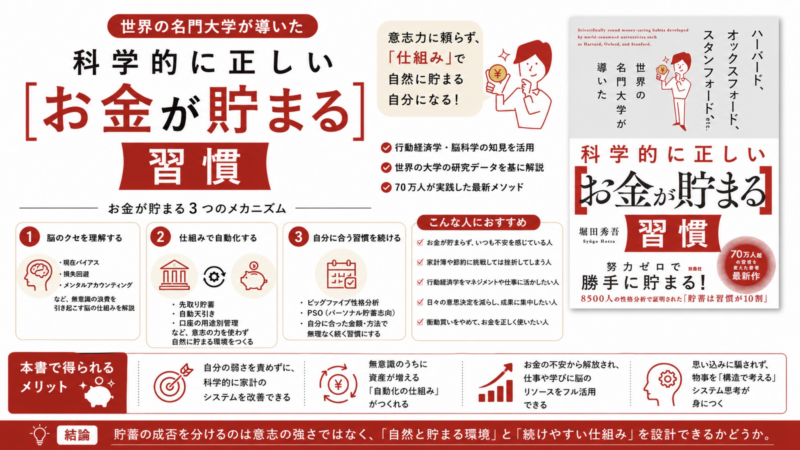

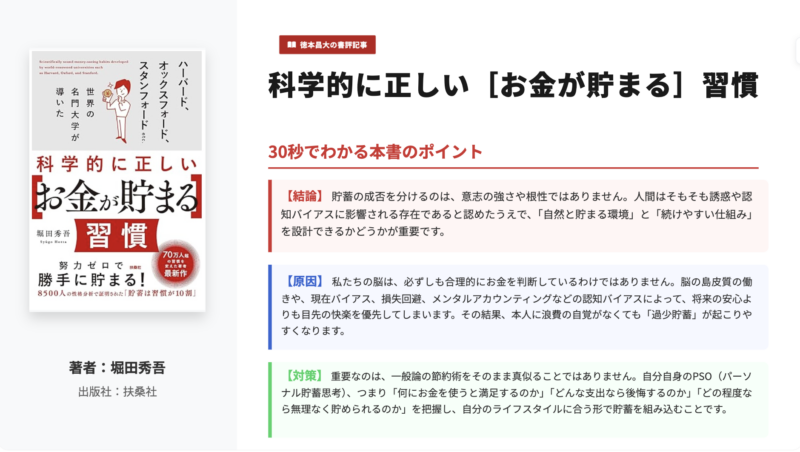

30秒でわかる本書のポイント

【結論】:貯蓄の成否を分けるのは、意志の強さや根性ではありません。人間はそもそも誘惑や認知バイアスに影響される存在であると認めたうえで、「自然と貯まる環境」と「続けやすい仕組み」を設計できるかどうかが重要です。

【原因】:私たちの脳は、必ずしも合理的にお金を判断しているわけではありません。脳の島皮質の働きや、現在バイアス、損失回避、メンタルアカウンティングなどの認知バイアスによって、将来の安心よりも目先の快楽を優先してしまいます。その結果、本人に浪費の自覚がなくても「過少貯蓄」が起こりやすくなります。

【対策】:重要なのは、一般論の節約術をそのまま真似ることではありません。自分自身のPSO(パーソナル貯蓄思考)、つまり「何にお金を使うと満足するのか」「どんな支出なら後悔するのか」「どの程度なら無理なく貯められるのか」を把握し、自分のライフスタイルに合う形で貯蓄を組み込むことです。

本書の要約

堀田秀吾氏による本書は、ハーバードやオックスフォードなど世界のトップ大学の学術データを基に、人がお金を貯められない理由を科学的に解明した実践書です。

最大の特徴は、貯蓄の失敗を個人の性格や意志の弱さに帰結させず、脳の構造や認知バイアスといった「人間の不合理性」に求めている点にあります。前半では、ビッグファイブ性格分析やPSO(パーソナル貯蓄志向)を用いて、読者自身のお金に対する「痛みの感度」を客観視させます。

その上で後半では、行動経済学の知見を活用し、用途別に口座を分ける「メンタルアカウンティング」や給与の「自動天引き」など、意志の力を一切必要としない自動貯蓄システムの手法を解説。

「性格は変えずに習慣だけを変える」というスタンスを貫き、キャッシュレス時代の浪費を防ぐ「お財布マインドフルネス」など、現代社会に即した具体的な処方箋が詰まった一冊です。

こんな人におすすめ

- 「いつもお金がない」という漠然とした不安で、脳の認知リソースを消耗している人

- 家計簿や節約術に気合で挑戦しては、何度も挫折を繰り返している人

- 行動経済学や心理学の知見を、組織のマネジメントやビジネスの実務に応用したい人

- 日々の細かな意思決定を減らし、AIを活用した知的生産に集中したい人

- 衝動買いをやめて、お金を正く使いたい人

本書から得られるメリット

- 自分の弱さを責めることなく、論理的かつ科学的に家計のシステムを改善できる

- 無意識のうちに資産が形成される「自動化の仕組み」を構築できる

- お金の不安から解放され、仕事や学び直し(リスキリング)に脳のメモリをフル活用できる

- 思い込みに騙されず、物事を「構造で考える」システム思考が身につく

なぜお金が貯まる人と貯まらない人がいるのか?脳科学が明かす貯蓄の真実

貯金が続かないのは、あなたの「意志」が弱いからではなく、「行動の構造」がうまく整っていないからと言えます。逆にいえば、ちゃんと「貯まる仕組み」をつくってしまえば、無理せず自然に貯まるようになるのです。(堀田秀吾)

お金が貯まる人と貯まらない人の違いは、単に意志が強いか弱いかではありません。貯金が続かないのは、その人の性格に問題があるからではなく、日々の行動の構造がうまく整っていないからです。

逆に言えば、無理なくお金が残る仕組みを先につくってしまえば、貯蓄は特別な努力ではなく、日常の自然な流れになります。 私たちはつい、「貯金できる人は我慢強い」「お金が貯まらない人は浪費家だ」と考えがちです。

しかし、行動科学や脳科学の研究によると、貯蓄の成否は根性だけで決まるものではありません。私たちの脳は、将来の利益よりも目の前の快楽や満足を優先する傾向があります。そのため、将来のために貯めたほうがよいと分かっていても、欲しいものが目の前に現れると、ついお金を使ってしまうのです。

だから重要なのは、「自分は意志が弱い」と責めることではなく、自分がお金に対してどのような傾向を持っているかを知ることです。

本書では、ビッグファイブ、PSO、タイトワッド/スペンドスリフトといった心理指標を使い、まず「自分がお金とどう向き合うタイプなのか」を理解することの重要性が説かれています。

ビッグファイブとは、外向性・協調性・誠実性・神経症傾向・開放性という5つの性格特性から、その人の行動傾向を把握する考え方です。たとえば、誠実性が高い人は計画的な貯蓄と相性がよく、開放性が高い人は新しい体験や学びにお金を使いやすい傾向があると言います。

PSO、つまりパーソナル貯蓄志向は、「自分は何にお金を使うと満足するのか」「どんな支出なら後悔するのか」「どの程度なら無理なく貯められるのか」を見極める視点です。

一般的な節約術をそのまま真似るのではなく、自分の価値観に合ったお金の使い方と貯め方を設計することが重要になります。 また、「タイトワッド」はお金を使うことに強い痛みを感じやすいタイプ、「スペンドスリフト」はお金を使うことへの心理的抵抗が小さく、つい支出しやすいタイプを指します。

私はどちらかといえばスペンドスリフトで、興味のある本や人との会食、学びや体験にはお金を使いやすい傾向があります。 だからこそ、意志力だけに頼るのではなく、投資商品の自動引き落としを設定しています。

収入が入った後に「余ったら投資する」のではなく、先に資産形成へ回す仕組みをつくることで、自然にお金が将来の自分のために働く流れを作っているのです。

つまり大切なのは、自分の性格を無理に変えようとすることではありません。自分の支出傾向を理解したうえで、先取り貯蓄や自動投資のような仕組みを組み込むことです。スペンドスリフトであっても、仕組みさえ整えれば、浪費体質を責めることなく、着実に資産形成を進めることができます。

習慣のテクニックで貯金を続ける環境を整える!

1)まずは行動 2)いつもの習慣にくっつける 3)環境を整える

この積み重ねが、気づけば「貯めている人」の日常をつくります。

現代は貯蓄にとって非常に厳しい時代です。スマートフォンを開けば、広告やおすすめ商品、セール情報、ポイント還元などが次々と表示されます。企業は私たちの注意を引き、お金を使わせるために膨大なデータとテクノロジーを活用しています。その中で、意志力だけで誘惑に勝ち続けるのは現実的ではありません。

貯蓄で大切なのは「頑張ること」ではなく、「頑張らなくても貯まる状態」をつくることです。 給料日に自動で貯蓄口座へ送金する。生活費口座と貯蓄口座を分ける。家計アプリを見やすい場所に置く。こうした小さな工夫だけでも、お金の流れは大きく変わります。

また、最初から大きな金額を貯める必要はありません。月500円でも1000円でも構いません。重要なのは、「自分は貯められる」という成功体験を積むことです。完璧な家計管理を目指すより、小さく始めて続けるほうが結果的に大きな成果につながります。

さらに、貯蓄は既存の習慣と結びつけると続きやすくなります(ハビット・スタッキング)。給料日に口座残高を見る、朝のコーヒーを飲みながら家計アプリを開く、カード明細を確認するついでに貯蓄額も確認する。こうした行動を日常に組み込むことで、貯蓄は特別な努力ではなくなります。 一般的な節約術が続かないのは、自分に合っていない場合が多いからです。

外食や旅行、本や人との交流が大きな喜びである人に、それらを我慢させても長続きしません。本当に見直すべきなのは、なんとなく買ったものや使っていないサブスク、ストレス解消だけの買い物など、満足度の低い支出です。

神経科学では、脳の「島皮質」という部位が、お金を使うときの心理的な痛みと関係していることが分かっています。同じ1万円でも高いと感じる人もいれば、気にならない人もいます。つまり、お金の使い方には個人差があるのです。だからこそ、自分を責めるのではなく、自分の支出パターンを観察することが大切です。

衝動買いも意志の弱さだけで説明できません。心理学では、自分をどう捉えているかという「自我認識」と「未来志向」が影響すると考えられています。

自分を一人の個人として捉える人は、「今日くらいいいだろう」「せっかくだから買おう」と考えやすく、衝動買いにつながりやすい傾向があります。

一方、自分を家族や周囲との関係の中で捉える人は、「家計への影響はないか」「本当に必要か」と考えやすく、無駄遣いを抑えやすくなります。

また、未来志向が強い人は、「今これを買うことは未来の自分にとってプラスになるか」と考えます。逆に未来志向が弱いと、「今ほしい」「今日だけならいい」という感情が判断を支配しやすくなります。 衝動買いを減らすためには、買う前に一度立ち止まり、「未来の自分はこの買い物を喜ぶだろうか」と考えるだけでも効果があります。

大切なのは楽しみを我慢することではなく、「今の欲求」と「未来の安心」を比較する習慣を持つことです。 貯蓄とは、自分を我慢で縛ることではありません。未来の自分を助けるために、今の環境を少し整えることです。

小さく始め、習慣に組み込み、自動で続く仕組みをつくる。その積み重ねが、やがて「お金が貯まる人」の日常をつくっていくのです。

デフォルト設定を味方につける「ナッジ」の力

お金に名前をつけ、それぞれの使い方に自分でルールを決めることは、意志の力に頼らず貯蓄を促す強力な方法なのです。

コーネル大学の行動経済学者であるリチャード・セーラーは、人がお金を管理するときの特徴的な心理を「メンタルアカウンティング(心の会計)」と呼びました。 経済学では「お金に色はない」と考えますが、実際の私たちはそうではありません。頭の中でお金にラベルを貼り、「生活費」「旅行資金」「教育費」「老後資金」など、用途ごとに別々のお財布として管理しています。

例えば、毎月5,000円を「旅行資金」として積み立てていると、そのお金は単なる5,000円ではなく、「未来の楽しみのためのお金」として認識されます。その結果、日常の買い物のために使おうとすると、「目的外利用をしている」という感覚が働き、自然と無駄遣いを抑えやすくなります。

研究でも、人はお金を一つの大きな財布として管理するよりも、用途ごとに分けて考えたほうが計画的に行動できることがわかっています。さらに、貯蓄の目的を具体的に設定すると、その効果はさらに高まります。 「貯金しなければ」と漠然と考えるよりも、 3年後の海外旅行、子どもの教育資金、50歳での世界一周、将来の起業資金といった明確な目標を持つほうが、人は誘惑に負けにくくなるのです。

本書が提案するのは、この心理を活用した「意志力に頼らない貯蓄システム」です。具体的にはメンタルアカウンティングと、給与からの自動積立を組み合わせます。 これは行動経済学の「ナッジ理論」とも一致しています。

人は毎回正しい判断をするよりも、最初から正しい選択が自動的に行われる環境のほうが圧倒的に行動しやすいのです。

私は経営コンサルティングの現場で、優れた組織ほど「人の意志力」に頼らない仕組みをつくっていることを実感しています。これは貯蓄も同じです。

毎月「貯めようか、使おうか」と悩むのではなく、給料日に自動的に積立が行われる仕組みを整えてしまえば、意思決定の負担そのものを減らせます。

AI時代には、単純な判断や定型業務はテクノロジーに任せ、人間は創造性や高度な意思決定に集中することが求められます。お金の管理も同じで、貯蓄を自動化することで、脳の限られた認知資源をより重要なことに使えるようになります。

一方で、キャッシュレス決済が当たり前になった現代では、お金を使うときの「痛み」を感じにくくなっています。スマートフォンをかざすだけで決済できるため、気づかないうちに支出が膨らみやすいのです。

そこで著者が提唱するのが「お財布マインドフルネス」という考え方です。 これは、お金の状況にしっかりと気づき、その現実を感情的にならずに受け入れる姿勢を指します。

例えば

・今いくら使えるのか把握している

・毎月の支出を定期的に確認している

・銀行残高を見ても過度に不安にならない

・予想外の出費があっても冷静に対応できる といった状態です。

貯蓄がうまくいく人は、お金の問題から目を背けません。だからといって過度に心配するわけでもありません。現状を正確に把握し、その現実を受け入れながら行動しています。 これは単なる節約術ではなく、自分の感情や衝動を客観視するトレーニングでもあります。

買い物をするときに「本当に必要なのか」「これは自分の目標につながる支出なのか」と一度立ち止まって考える習慣は、お金の管理だけでなく、仕事や人生における意思決定の質そのものを高めてくれます。

結局のところ、資産形成の本質は我慢大会ではありません。自分のお金の流れを正しく理解し、目的ごとに管理し、感情に振り回されない仕組みをつくることです。その積み重ねが、将来の安心と自由につながっていくのです。

お金は、人生のすべてではありません。でも、お金があることで心に余裕が生まれ、その余裕が人を優しくし、毎日を豊かにしてくれます。お金があることで生まれる「安心」は、きっとあなたや大切な人の笑顔を増やしてくれる。貯金は、あなたが未来の自分に贈る「やさしい手紙」のようなものです。

お金は目的ではなく、人生の選択肢と心の余白を広げるための手段です。貯蓄とは、未来の自分と大切な人に安心を届ける行為であり、日々をより穏やかに、豊かに生きるための土台づくりなのです。

コンサルタント 徳本昌大のView

私は1日数冊の読書やブログの執筆、大学での講義、そしてコンサルティング業務に至るまで、あらゆるタスクを徹底的にルーティン化しています。

ベンチャー企業の支援などで、月の半分は各地を飛び回る生活を送っていますが、もし日常の細かなお金のやりくりや目先の不安に脳の認知リソースを奪われていたら、今の活動量とパフォーマンスを維持することは到底不可能です。

本書を読み解き改めて確信したのは、「環境の設計は、いかなる精神論にも勝る」という真理です。私たちが生きるAI時代は、生成AIをはじめとする新しいテクノロジーを貪欲に学び、自らのビジネスに実装していくスピードが問われます。その際、人間の最大の武器であり、最も希少な資源となるのが「注意力(アテンション)」です。

本書が提示する科学的な仕組み化は、単に預金残高を増やすテクニックにとどまりません。自分自身の脳のクセをメタ認知し、不合理な行動をシステムで回避する。この「構造で考える」アプローチは、経営における意思決定や事業戦略の構築に直結します。

「努力ゼロ」の仕組みを作り上げ、そこで生まれた心の余白を、真に価値のある体験や自己投資に振り向ける。そのための実践的なガイドブックとして、すべてのビジネスパーソンに強くお勧めします。

FAQ

Q1. 行動経済学や脳科学の専門知識がなくても読めますか?

A. はい、全く問題ありません。学術的な研究をベースにしていますが、専門用語は分かりやすく噛み砕かれており、「口座を分ける」「天引きにする」など、誰もが今日から実践できる具体的なアクションに落とし込まれています。

Q2. 「お財布マインドフルネス」はビジネスの実務にどう活かせますか?

A. 無意識・反射的な行動を一旦止め、「今、なぜこの選択をしているのか」を客観視する癖がつきます。これにより、ビジネスにおける思い込み(バイアス)に基づく拙速な判断を防ぎ、意思決定の質を高める効果があります。

Q3. AI時代になぜお金の「仕組み化・習慣化」が重要なのですか?

A. AIが定型作業を代替する時代、人間の価値は「創造性」と「高度な判断力」に集約されます。お金の管理のようなルール化できるタスクを自動化して脳の負を減らすことで、本来人間が注力すべき知的活動やリスキリングにリソースを集中できるようになるからです。

関連記事

【書評】『ジェームズ・クリアー式 複利で伸びる1つの習慣』良い習慣を身につけ、悪い習慣を断ち切る方法

環境設計の重要性を説いた世界的ベストセラーの書評。「目標」ではなく「システム」にフォーカスすることで、日々の小さな行動が複利で大きな成果を生むメカニズムを解説しています。本書と併読することで、自動化・仕組み化の技術がさらに深まります。

→記事のリンクはこちらから

【書評】『ファスト&スロー』行動経済学の第一人者が明かす、直感と論理の意思決定モデル

ノーベル経済学賞受賞者ダニエル・カーネマンによる名著。私たちの脳がいかに認知バイアスに囚われやすいかを紐解きます。お金の不合理な判断の背景にある心理的メカニズムや、思い込みを排除して判断の質を上げる方法を学びたい方におすすめの教養書です。

→記事のリンクはこちらから

【書評】『サイコロジー・オブ・マネー』資産形成において最も重要な「お金の心理学」

投資や蓄財の成功は、金融の専門知識よりも「どう振る舞うか」という心理面が大きく影響することを説いた一冊。合理性だけでは測れない人間のお金に対する行動を深く理解し、長期的な資産形成の強固な軸を作るための必読書です。

→記事のリンクはこちらから

|

関連記事

決めることに疲れない 最新科学が教える「決断疲れ」をなくす習慣(堀田秀吾)の書評

決めることに疲れない 最新科学が教える「決断疲れ」をなくす習慣(堀田秀吾)の書評

科学的に自分を思い通りに動かす セルフコントロール大全(堀田秀吾、木島豪)の書評

科学的に自分を思い通りに動かす セルフコントロール大全(堀田秀吾、木島豪)の書評

世界の研究101から導いた 科学的に運気を上げる方法 (堀田秀吾)の書評

世界の研究101から導いた 科学的に運気を上げる方法 (堀田秀吾)の書評

ハーバード、スタンフォード、科学的に証明された時間をムダにしない人の習慣(堀田秀吾)の書評

ハーバード、スタンフォード、科学的に証明された時間をムダにしない人の習慣(堀田秀吾)の書評

ハーバード、スタンフォード、オックスフォード… 科学的に証明された すごい習慣大百科 人生が変わるテクニック112個集めました(堀田秀吾)の書評

ハーバード、スタンフォード、オックスフォード… 科学的に証明された すごい習慣大百科 人生が変わるテクニック112個集めました(堀田秀吾)の書評

世界最先端の研究が導き出した、「すぐやる」超習慣 (堀田秀吾)の書評

世界最先端の研究が導き出した、「すぐやる」超習慣 (堀田秀吾)の書評

科学的に人間関係をよくする方法 (堀田秀吾)の書評

科学的に人間関係をよくする方法 (堀田秀吾)の書評

考えてはいけないことリスト (堀田秀吾)の書評

考えてはいけないことリスト (堀田秀吾)の書評

最先端研究でわかった 頭のいい人がやっている言語化の習慣(堀田秀吾)の書評

最先端研究でわかった 頭のいい人がやっている言語化の習慣(堀田秀吾)の書評

セルフ・コンパッションで自己肯定感を高める方法。「すぐやる」超習慣の書評

セルフ・コンパッションで自己肯定感を高める方法。「すぐやる」超習慣の書評

毎日をもっと大切にできるスタンフォードの時間心理学 (フィリップ・ジンバルドー, ジョン・ボイド)の書評

毎日をもっと大切にできるスタンフォードの時間心理学 (フィリップ・ジンバルドー, ジョン・ボイド)の書評

書くことで不安を減る?「すぐやる」超習慣の書評

書くことで不安を減る?「すぐやる」超習慣の書評

コメント