書籍:1兆ドル思考: 世界一流の成功をもたらす9原則

著者:イリヤ・ストレブラエフ, アレックス・ダン

出版社:ダイヤモンド社

ASIN : B0GCKCMBKJ

30秒でわかる本書のポイント

【結論】: ベンチャーキャピタリスト(VC)が世界を変えるスタートアップを育ててきた「ベンチャーマインドセット」の9原則は、VC業界だけでなく、経営者・ビジネスパーソン・組織リーダーのすべてに適用できる普遍的な成功思考フレームワークです。

【原因】: 私たちはGoogleやAmazonの成功を見るとき、創業者の「天才性」に目を奪われます。しかし成功の裏には、まだ何者でもなかった彼らを見抜き、資金と知恵を注いだベンチャーキャピタリストたちの独自の思考法がありました。この「VCの頭の中」こそ、不確実な時代に桁外れの成果を出す鍵なのに、ほとんどのビジネスパーソンはその存在を見落としています。

【対策】 :本書が提示する「三振を気にせずホームランを狙う」「四方の壁の外に出る」「騎手に賭ける」など9つの原則を実践することで、短期の失敗を恐れず、異質な出会いを力に変え、長期的な視点で大きな成果を生み出す思考法を手に入れることができます。

本書の要約

本書は、20年以上VCを研究してきたスタンフォード大学経営大学院教授のイリヤ・ストレブラエフと、マッキンゼーやAmazonで要職を歴任したアレックス・ダンが、1000人以上のVCへの徹底調査をもとに、桁外れの成功をもたらす9つの法則を体系化した一冊です。Google、Amazon、Zoom、SpaceXをはじめとする世界を変えた企業の裏には、必ずVCの存在がありました。著者たちはこの独自のアプローチを「ベンチャーマインドセット」と名づけ、従来の企業経営の常識をことごとく覆す9原則として整理しています。

こんな人におすすめ

・不確実な時代に桁外れの成果を出したいビジネスパーソン

・イノベーション創出に悩む経営者・起業家

・失敗を恐れず大きな挑戦をしたいリーダー

・VCや投資の世界に興味のある方

・長期的な視点で組織や事業を設計したい方

本書から得られるメリット

・VCの9原則を通じた体系的な成功思考フレームワークが身につきます

・失敗を恐れない「ホームラン思考」で大きな成果を追求できるようになります

・異質なネットワークに飛び込む重要性が理解でき、行動が変わります

・人材・アイデアへの投資と評価の視点が根本から変わります

・懐疑的な選別眼(100回ノーと言う)で壮大な失敗を回避できます

VCのマインドセットを身につけよう!

ベンチャーキャピタリストは、未来を見いだし、未来に投資するのだ。(イリヤ・ストレブラエフ, アレックス・ダン)

ベンチャーキャピタル(VC)は、「多くの失敗を1回の桁外れな成功で帳消しにする」という逆説の上に成り立つ仕事です。投資先の大半は期待したリターンを生みません。

それでもファンド全体の成否を決めるのは、たった一社の”ホームラン”です。努力と成果が比例しない非対称な世界——だからこそVCは、その非対称性を味方につけるための独自の思考法、すなわち「ベンチャーマインドセット」を磨き上げてきました。

1兆ドル思考: 世界一流の成功をもたらす9原則は、この思考法を体系的に解き明かした一冊です。著者は、20年以上にわたりVCを研究してきたスタンフォード大学経営大学院教授のイリヤ・ストレブラエフと、マッキンゼーおよびAmazonで要職を歴任したアレックス・ダンです。1000人以上のVCへの調査と最新の学術知見をもとに、桁外れの成功をもたらす「9つの原則」を導き出しています。

Google、Amazon、Zoom、SpaceX——世界を一変させたこれらの企業の背後には、まだ何者でもなかった創業者の可能性を見抜き、資金と戦略的知見を注ぎ込んだVCの存在がありました。著者たちは、こうした成功の裏側に共通する意思決定のパターンを「ベンチャーマインドセット」と名づけ、従来の企業経営の常識を根底から書き換える9つの原則として整理しました。

ここで押さえておくべきは、ベンチャーマインドセットと伝統的なマインドセットは単純な優劣の関係にはないという点です。伝統的なマインドセットは安定した環境で力を発揮し、ベンチャーマインドセットは不確実性の高い環境でこそ機能します。

かつて多くの業界は数十年にわたり安定していましたが、今は次々と激しい変化に晒されており、VCの思考法の重要性は増すばかりです。両者の違いは選択肢の扱い方に端的に表れます。

伝統的なマインドセットでは多くを検討するコストは割に合いませんが、ベンチャーマインドセットでは1件の投資を決めるために100件以上を断ります。その膨大な「ノー」の積み重ねが、たった1回の桁外れな「イエス」の精度を高めるのです。

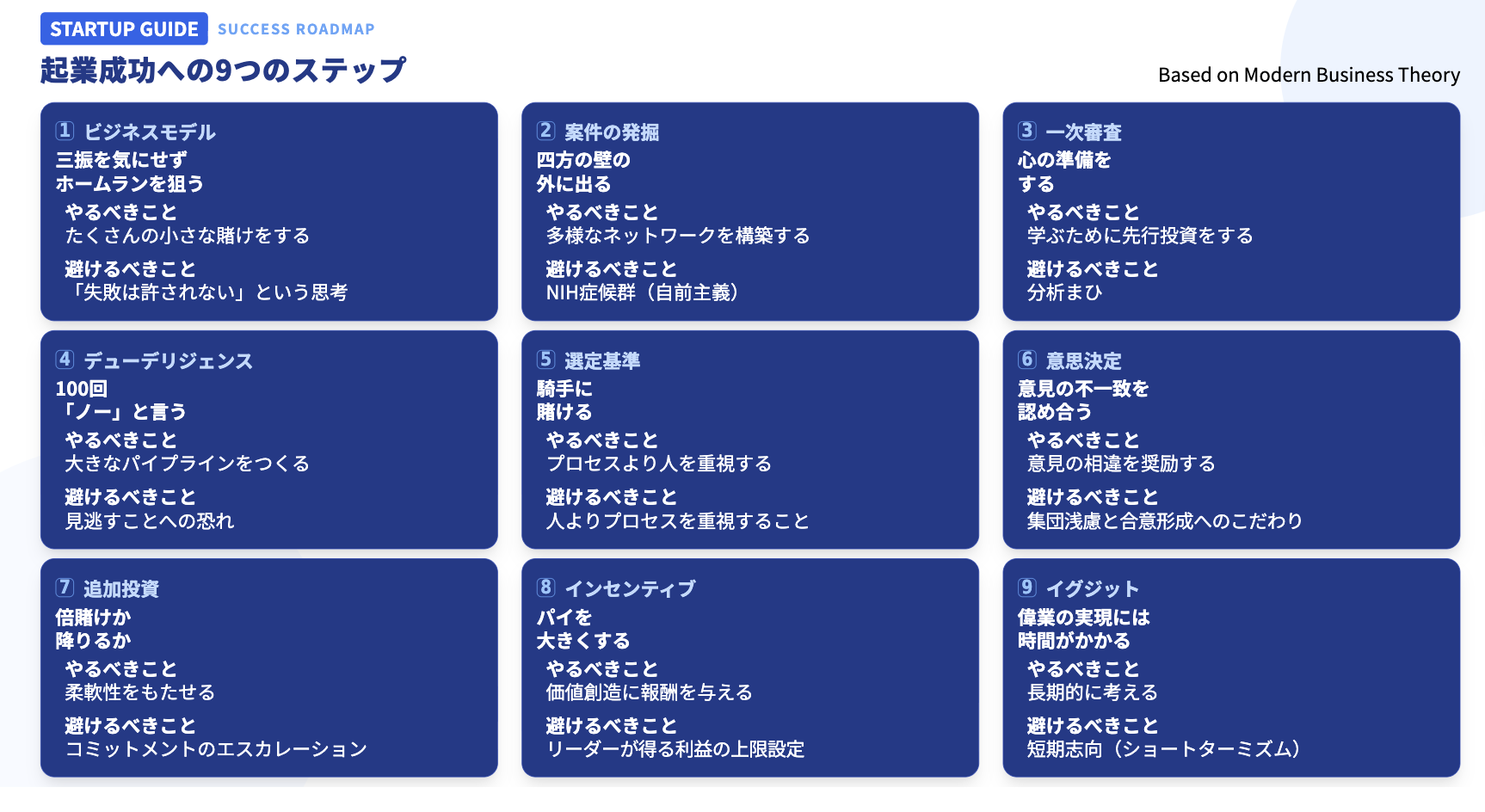

第1の原則「三振を気にせずホームランを狙う」は、VCでは打率ではなく長打力が勝敗を分けるという現実を突きつけます。 VCの世界では「ホームランがすべてであり、三振は問題にならない」という構造があります。多くの投資が失敗しても、一つの大当たりがファンド全体のリターンを牽引する。成果が非線形である以上、「失敗を減らすこと」より「大成功に到達する可能性を残すこと」が合理的になります。

一般的なビジネスの常識では、失敗を最小化することがリスク管理の基本とされます。しかし、シリコンバレーのVCはその真逆の考え方をします。ベンチマーク・キャピタルのパートナー、ビル・ガーリーはうまくいかない事業に投資して失う資金はせいぜい1倍だが、グーグルへの投資機会を逃せば1万倍の損失になると述べています。

アンドリーセン・ホロウィッツ(a16z)のアレックス・ランペルも同様に、投資すべきだったのに投資しなかった「不作為過誤」は、投資すべきでなかったのに投資してしまった「作為過誤」よりもはるかにダメージが大きいと語ります。

つまり、失敗を恐れて見送ることこそが、最大のリスクなのです。 この考え方は、新規事業にもそのまま当てはまります。Amazonのジェフ・ベゾスが「Fire Phone」の大失敗にひるまず、AWSやKindleに賭け続けたのは、まさにこの原則の体現でした。

未来の勝者がわかる「ふり」をせず、常に「見て学ぶ」姿勢でいるVCの思考法とは対照的だ。

この原則が示すのは、失敗を「コスト」として受け入れる覚悟です。日本企業の多くは、失敗を極力回避しようとする文化に縛られています。しかし、VCの世界で学ぶべきは「失敗の数を減らすこと」ではなく、「一つの大成功が複数の失敗を補って余りある結果をもたらす」という非線形の成果思考です。

ベゾスは今なお、Amazonが手掛けたどの事業よりも頻繁にFire Phoneに言及し、ジャーナリストに対して得意げにこう語ったといいます。 「私たちは今、これまでよりはるかに大きな失敗の数々に取り組んでいます。ふざけてはいません。その一部は、Fire Phoneをとるに足らないささいな失敗に見せるでしょう」 失敗を“縮小すべき汚点”ではなく、“次のホームランを生むための投資”として扱えるか。ここに、ベンチャーマインドセットの核心があります。

著者たちは「失敗ゼロは革新ゼロの証拠」と喝破し、失敗を恐れて小さな改良に終始する組織文化こそが、イノベーションの最大の敵だと警告します。失敗を「避けるべきコスト」と見るか、「成功に到達するための必要経費」と見るかで、組織の行動は決定的に変わります。一つのカゴに全ての資産を投資しないよう大企業はベンチャーを見習い、小さなチャレンジを続けるべきです。

投資家は起業家に会いに行け!

VCのオフィスは小さく、新しいアイデアを探す場所は四方の壁の外にしかない。

第2の原則「四方の壁の外に出る」は、同質的なネットワークが生む罠を突きます。優れたベンチャーキャピタリスト(VC)は、自分と似た人々の輪に閉じこもりません。むしろ、異質な出会いにこそ価値があると理解し、意図的に「壁の外」へ出ていきます。

そのためVCにとって、プロフェッショナルネットワークを広げ、維持する努力は欠かせません。優秀なキャピタリストはTシャツ姿やパーカーを羽織った変人との面談を嫌がらず、積極的に会うことでチャンスをものにしているのです。セコイアの投資家ドン・バレンタインはスティーブ・ジョブズの髭やジーンズ、サンダル姿を気にせず、彼のビジョンに賭け、アップルに投資し、成功を手に入れたのです。

ネットワークは単なる人脈ではなく、将来のホームラン候補に出会うための探索装置です。そこには、設計された努力だけでなく偶然の力も必要になります。たとえば、ティム・クックがシャワーヘッドのネビアに投資を決めたきっかけは、ジムのシャワー室での体験だったと言います。意思決定の入口は、会議室ではなく日常の接点に潜んでいることがあるのです。

ただし、出会いを増やせばそれで十分というわけではありません。出会いが増えるほど、ノイズも増えます。だからこそ、最後は目利きの力が求められます。もっとも本書が強調するのは、目利きの巧拙以上に「出会いの母数」、つまりソーシングの厚みが成果を左右する現実です。

a16zのクリス・ディクソンが「VCの成功は目利き1割、ソーシング9割」と指摘するように、できるだけ多くのスタートアップに出会い、その中から有望な一社を選び抜く。これが、ベンチャーマインドセットの基本動作になります。

この原則は、大企業にも鋭く刺さります。大企業が陥りがちな「NIH症候群(自前主義)」——外部のアイデアを本能的に拒絶する体質——が、いかに1兆ドル級の機会を潰してきたか。本書は、ゼロックスのアルト開発の“悲劇”を通じて痛切に描き出します。壁の内側で完結する安心感は、同時に、未来と出会う確率を下げてしまうのです。ドアをノックするのは、起業家ではなく、投資家の方」だという著者らの言葉を忘れないようにしたいと思います。

評価して判断を下すべきアイデアは何百何千とある。過剰に手を広げすぎるのは最適な戦略ではない。的を絞ることが心の準備をする一つの方法だ。 枠の外へ出て四方の壁を乗り越えながら、特定の分野に集中すること。それが何千ものアイデアを効率的に評価する方法だ。

第3の原則「心の準備をする」は、スティーブ・ジョブズがゼロックスのオフィスで、わずか10分で未来を見抜けた理由を解き明かします。それは天才的直感ではなく、常日頃から技術や市場の変化にアンテナを張り続けた「準備された心」の産物でした。

チャンスは突然やってくるように見えますが、それを掴めるのは、日々の情報収集と思考の蓄積によって準備を整えた人だけなのです。

同じようにベンチャーキャピタリストも、良いものを見抜き、ダメなものを即座に外すための準備を欠かしません。評価すべきアイデアは何百何千と押し寄せますが、手当たり次第に手を広げるのは最適な戦略ではありません。特定の分野に的を絞ること——それが心の準備をする具体的な方法です。

オフィスの外へ出て多様な情報源に触れながらも、自らの専門領域に集中することで、何千ものアイデアの中から本物を効率的に見極めることが可能になるのです。

何度も繰り返し「ノー」という準備をしておこう。それがベンチャーキャピタリストの考え方であり、習い性だ。ベンチャーキャピタリストは最初に見た家や車を買おうとはしない。100軒の家を内見し、十数種の車を試乗したいと思っている。

第4の原則「100回ノーと言う」は、VCの選別眼の厳しさを伝えます。セラノスの壮大な詐欺に多くの投資家が引っかかった一方で、それを見抜いたVCもいました。彼らは100件の案件に「ノー」と言い続け、たった1件の「イエス」に全力を注ぎます。その選別プロセスは驚くほど厳格です。

VCはスタートアップについてごく簡単に把握し、ピッチを検証し、経営陣と一度会うだけで、100件の投資機会のうち90件までを却下します。コーヒーを飲みながら経営陣と話すのに1時間かかる場合もありますが、多くの機会はこの段階にすら到達しません。

VCファームのパートナー間で真剣に議論されるのは、100件中わずか10件程度です。残った案件だけが、ファネル上部での迅速な「重大な欠陥がないか」というスクリーニングとは対照的に、時間をかけた入念なデューデリジェンスに持ち込まれます。そしてそれが最終的にたった1件の投資につながる。100分の1——残りの99件はすべて投資実行には至らないのです。

楽観バイアスに流されず、投資メモによって判断の質を担保するこのプロセスは、あらゆる意思決定に応用できる知恵です。しかも優れたVCは、過去の失敗案件についても投資メモを残し、なぜ判断を誤ったのかを記録しています。この「失敗の記録」を将来の案件評価に活用することで、同じ過ちを繰り返さず、リスクを早い段階で明らかにし、投資の成功確率を着実に高めているのです。

ベンチャーマインドセットを人生に取り入れよう!

従来の組織は、人よりもプロセスを重視し、人ではなく企業やプロジェクト、事業計画に投資するのが普通だ。企業の本社では、人は財務上の数値やプロジェクトのプレゼンテーションの陰に隠れて目立たない。人やその才能にこれほどゆるぎない信頼を示すのは、相手が明らかに失敗した後では、とりわけまれなことだ。

第5の原則「騎手に賭ける」は、アイデアではなく人に投資すべきだという教訓です。VCの世界では既存の企業とは発想がまったく異なります。

最初期のベンチャーキャピタルの一つを立ち上げた元将軍のジョルジュ・ドリオは、それを簡潔にこう表現しました。「B級のアイデアを持つA級の人材への投資を常に考えよ。A級のアイデアを持つB級の人材には決して投資してはならない」。

スチュワート・バターフィールドとカル・ヘンダーソンは、オンラインゲーム「Glitch」を開発するためにTiny Speckを設立し、アクセル・ベンチャーズとアンドリーセン・ホロウィッツから資金を調達しました。しかしゲームは失敗に終わり、創業者たちは資金を返そうとします。ところがアクセルの投資家たちは返金を拒否し、「何か新しいものを作れ」と告げました。

しかしゲームは失敗に終わり、創業者たちは資金を返そうとします。ところがアクセルの投資家たちは返金を拒否し、「何か新しいものを作れ」と告げました。投資家が賭けたのはプロダクトではなく、創業者だったのです。当初支援したゲーム分野には見切りをつけたものの、バターフィールドとそのチームには、まったく異なるアイデアを追求するチャンスを与えました。

二人は社内開発ツールを作り変え、「Slack」を生み出します。Slackは2019年に時価総額250億ドルで上場し、2年後にSalesforceが270億ドルで買収しました。こうした状況であなたなら出資金を受け取って立ち去るか、それとも創業者チームを信じてもう一度賭けるか——その問いへの答えが、ベンチャーマインドセットを持てるかどうかの分岐点です。

MITのロバート・ランガー研究室が1000件超の特許と400社以上のライセンス供与という驚異的な成果を挙げた秘訣も同じ構造にあります。自律性のある人材を見極め、裁量を与え続けたことでした。

B級のアイデアでもA級の人材なら勝てる——ドリオが半世紀以上前に喝破したこの洞察は、いまなお採用や人材育成のあり方を根底から問い直しています。

高 IPO率のVCファームは、全会一致ルールにあまりこだわっていないことがわかった。統計的に見ても、その違いはリターンの大きな違いにつながっている。 この研究結果は、全会一致が最も効率的な集団意思決定プロセスではないことを裏付けている。不確実性が高く、わからない点が多い場合には、特にそう言えた。 VCファームでは、全員がすべてに合意しているか、もしくは合意しなければならない状況は、いずれも好ましい兆候ではない。

第6の原則「意見の不一致を認め合う」は、全員一致の危険性を突きます。集団はバイアスのかかった安易な結論に流れやすく、人は妥協し、まとまりを求め、合意形成に向かう傾向があります。しかし不確実性の高い世界では、多数派が間違うことはよくあります。

総意による結論は、多くの場合、ほとんど偶然の産物にすぎないからです。著者たちの調査はこの直感を数字で裏付けています。IPO率の高い——つまり実際に大きなリターンを生み出している——VCファームは、全会一致ルールにあまりこだわっていないことがわかったのです。

統計的に見ても、その違いはリターンの大きな差につながっています。全員がすべてに合意している状況、あるいは合意しなければならない状況は、VCファームにおいてはいずれも好ましい兆候ではありません。パワーポイントが世に出たのは、組織内でたった一人が反対多数を押し切って賭けに出たからでした。

リード・ホフマンがAirbnbに投資できたのも、パートナーシップの反対を押し切る仕組みがあったからこそです。健全な反対意見を許容し、むしろ奨励する文化が、組織のイノベーション力を左右するのです。

第7の原則「倍賭けか降りるか」は、「コミットメントのエスカレーション」という心理的罠を解き明かします。一人のトレーダーの暴走的なコミットが英国の名門銀行ベアリングスを破綻に追い込んだ事例と、Amazonが小さな賭けを素早く繰り返し、見込みのないものは即座に撤退する手法との対比は、損切りの判断がいかに難しく、そしていかに重要かを教えてくれます。

損失を取り戻したいという欲求は、業績が振るわない投資先に資金をさらにつぎ込ませるだけでなく、より業績の優れたプロジェクトに投資できるはずの本当に必要とされている資金をVCファンドから奪うことにもなる。

長期的に勝つためには、柔軟性を保ち、新たな情報が集まるたびに考えを変える準備ができていなければなりません。過去の判断に固執するのではなく、状況の変化に応じて「倍賭け」と「撤退」を冷静に使い分ける——その柔軟さこそが、ベンチャーマインドセットの真骨頂なのです。

第8の原則「パイを大きくする」は、限られた報酬を奪い合うゼロサム思考からの脱却を説きます。シリコンバレーを動かした報酬革命——ストックオプションに代表される仕組みは、全員がパイの拡大に貢献するインセンティブを生み出しました。ベンチャーマインドセットは、全員を株主にすることで、社員のモチベーションを高めているのです。

パイの分け前を大きくする方法を探すまでもなく、全員がパイそのものを大きくすることに躍起になるからです。努力と評価の乖離を防ぐこの設計思想は、日本企業の報酬体系にも大きな示唆を与えるでしょう。

そして第9の原則「偉業の実現には時間がかかる」は、SpaceXが幾度もの爆発事故を乗り越え、15年の歳月をかけて宇宙産業を変革した物語を通じて、長期的思考の威力を伝えます。SpaceXの物語は、まさに「急がば回れ」という古典的な教訓そのものです。VCは、成熟して本格的な影響を与えるまでに時間がかかる「地殻変動」に賭けます。

早くから根気強く関与すること——それがVCの思考法の信条なのです。 ベンチャーマインドセットには強い忍耐力が欠かせません。まじめな話、VCが保有する資産ほど扱いにくい資産は他に考えにくいでしょう。スタートアップはリスクが高く、流動性が低い。何年間も採算がとれないため、投資家は資金を回収するまで長く待たなければなりません。

革新的な企業の業績は「Jカーブ」または「ホッケースティック曲線」として描かれることが多く、破壊的なアイデアの大半は最初は損失しか生み出さず、そのうちのごく一部がやがて指数関数的な成長軌道に乗ります。VCにとって何より重要なのは、起業家が会社の価値を高め、長期的な成長軌道に乗せるマイルストーンを達成できるよう後押しする日常的な取り組みです。

VCはいずれイグジットの日が来ると理解したうえで、最終目的地ではなく、そこまでの道のりに集中しています。 この教訓は私たちの人生にもそのまま当てはまります。

重要なのは思考法だ。将来を見据えた会社をつくるためには、ベンチャーマインドセットがなおさら重要になる。ベンチャーマインドセットを体現し、活用して、あなたの会社、あなたの人生、あなたの世界を変えてみよう。著者たちは、キャリアの選択について尋ねられたとき、いつも同じ答えを返すと言います。

自分の長期的価値を重視し、初任給や契約金といった短期的指標にはあまり重きを置かないこと。それらは大人の世界の「マシュマロ」だ、と。請求書の支払いがある以上、給与を無視することはできませんが、短期志向の罠に陥ってはなりません。将来を見据えた会社をつくったり、より良い人生を送るためには、ベンチャーマインドセットがなおさら重要になるのです。

コンサルタント 徳本昌大のView

本書を読んで最も強く感じたのは、ベンチャーマインドセットの9原則が、VC業界だけでなく、私たちの仕事と人生のあらゆる局面に適用できる普遍的な思考フレームワークだということです。

私は大学でフレームワーク思考の講義を担当していますが、本書の「三振を恐れずホームランを狙う」という原則は、私が教える「エフェクチュエーション」の考え方と深く響き合います。サラス・サラスバシーが提唱したエフェクチュエーションでは、予測不可能な未来に対して「許容可能な損失」の範囲で実験を重ね、偶然の出会いや予期せぬ展開をてこにして新しい価値を創造します。

VCが多くの失敗を織り込みながら一つの大成功を追求する姿勢は、まさにこのエフェクチュエーション的な戦略そのものです。

ここで強調しておきたいのは、スタートアップよりも大企業のほうが、本来は成功確率を高めやすい立場にあるという点です。

スタートアップは独立した小規模実験であり、各チームが使えるリソースは限られます。製品と市場がフィットする前に資金が尽きる、製品が市場投入に至らない、創業者が優秀な人材を惹きつけられない——こうした理由で、スタートアップはさまざまな形で失敗します。多くの場合、わずかな成功確率にすべてを賭けているのです。

一方で大企業には、イノベーション競争を戦うための資本、人材、既存顧客、販売チャネル、データといった“弾”が揃っています。だからこそ本来は、スタートアップのような実験を一度きりの勝負にせず、複数並行で回し、学習を積み上げることができます。

言い換えれば、大企業の強みは「一発の天才的な勝ち」ではなく、「試行回数と検証の速度」を増やせる点にあります。 それでもなお大企業がイノベーションで後れを取るのだとすれば、原因は資源不足ではありません。短期の業績に縛られ、失敗を回避し、異論を遠ざけ、意思決定を鈍らせてしまう——つまり、ベンチャーマインドセットを実装する“設計”が欠けているのです。

短期の最適化をいったん脇に置き、失敗を許容し、異質な声に耳を傾け、人に賭ける。本書の9つの原則は、変化の激しい時代を生き抜くための最良の羅針盤となるはずです。

🖋 書評:徳本昌大 書評ブロガー・ビジネスプロデューサー

|

関連記事

アレックス・カントロウィッツのGAFAMのエンジニア思考の書評

アレックス・カントロウィッツのGAFAMのエンジニア思考の書評

GROW THE PIE: パーパスと利益の二項対立を超えて、持続可能な経済を実現する (アレックス・エドマンズ)の書評

GROW THE PIE: パーパスと利益の二項対立を超えて、持続可能な経済を実現する (アレックス・エドマンズ)の書評

アレックス・カーの観光亡国論の書評

アレックス・カーの観光亡国論の書評

アレックス・スジョン-キム・パンのシリコンバレー式 よい休息の書評

アレックス・スジョン-キム・パンのシリコンバレー式 よい休息の書評

アレックス・バナヤンのサードドア: 精神的資産のふやし方の書評

アレックス・バナヤンのサードドア: 精神的資産のふやし方の書評

Invent & Wander──ジェフ・ベゾス Collected Writings(ジェフ・ベゾス,ウォルター・アイザックソン)の書評

Invent & Wander──ジェフ・ベゾス Collected Writings(ジェフ・ベゾス,ウォルター・アイザックソン)の書評

Z世代マーケティング 世界を激変させるニューノーマル (ジェイソン・ドーシー, デニス・ヴィラ ) の書評

Z世代マーケティング 世界を激変させるニューノーマル (ジェイソン・ドーシー, デニス・ヴィラ ) の書評

ビジネス実験を重ねる文化が企業を成功に導く(ステファン・トムク)の書評

ビジネス実験を重ねる文化が企業を成功に導く(ステファン・トムク)の書評

ピーター・ティールの成功する投資法とは?ピーター・ティール 世界を手にした「反逆の起業家」の野望の書評

ピーター・ティールの成功する投資法とは?ピーター・ティール 世界を手にした「反逆の起業家」の野望の書評

スマート・ライバル ビッグ・テックと戦う企業(フェン・ジュ, ボニー・インニン・ソウ)の書評

スマート・ライバル ビッグ・テックと戦う企業(フェン・ジュ, ボニー・インニン・ソウ)の書評

スタートアップ協業を成功させるBMW発の新手法 ベンチャークライアント (木村将之、グレゴール・ギミー)の書評

スタートアップ協業を成功させるBMW発の新手法 ベンチャークライアント (木村将之、グレゴール・ギミー)の書評

Google vs Microsoft 生成AIをめぐる攻防 (山本康正)の書評

Google vs Microsoft 生成AIをめぐる攻防 (山本康正)の書評

コメント